-

AIX Exchange携手币安生态矩阵,揭幕“Web3版纳斯达克”

发布时间:2025/10/23

10月24日20:00,全球知名区块链媒体非小号(Feixiaohao.ai)、TalkingWeb3将携手AIXExchange和全球百大KOL举办华语区线上首秀特别直播,正式揭开“Web3版纳斯达克”的序幕。本次活动将在X、币安广场、币安Live、火...

-

撒钱十个亿,只做真公益!振东制药诠释现代公益新范式

发布时间:2025/06/11

如果说慈善事业是企业责任感的一个缩影。那么振东制药的慈善“侧写”便是大爱无疆。山西振东健康产业集团自太行山深处诞生,稳扎稳打、守正创新,跻身中国药企中流砥柱行列。引导旗下公益扶贫办凝聚共识、加强合作...

-

创客匠人联合主办第二届中国心理学应用发展大会,深耕“AI+心理学”应用

发布时间:2025/05/30

导语: 2025年5月24日,第二届中国心理学应用发展大会在杭州水博园盛大开幕。作为联合主办方,创客匠人通过“AI+心理学应用”圆桌论坛和“心理人的破局发展”工作坊两大核心活动,为3000余名参会者带来前沿的数字化解决方...

-

纳斯达克‖飞兔商联启航全产业链聚合生态重构行业格局

发布时间:2025/05/27

在互联网行业爆发式增长的浪潮中,贵州飞兔商联云信息技术有限公司(以下简称“飞兔商联”)以“科技+线上+线下”三位一体的合伙人创新模式,成为资本市场瞩目的焦点。作为中国互联网全产业链聚合生态的构建者,公司...

-

看空报告全文来了")

浑水协助Wolfpack做空爱奇艺(IQ.US) 看空报告全文来了

发布时间:2020/04/08

本文来源“腾讯网”。 划重点:1.两家中国广告公司向我们提供了爱奇艺(IQ.US)后端系统的数据,这些数据显示,从2019年9月开始,爱奇艺的实际移动DAU比该公司在2019年10月宣称的1.75亿平均移动DAU低了60.3%。2.大约3...

-

目标股价达600美元,仍有18%上行空间")

华尔街大佬巴鲁克:特斯拉(TSLA.US)目标股价达600美元,仍有18%上行空间

发布时间:2020/04/08

本文来自“腾讯证券”。 在券商杰富瑞(Jefferies)将特斯拉评级从“持有”上调到“买入”后,特斯拉(TSLA.US)在周一收盘上涨逾7.5%。上周五,特斯拉也因公司第一季度业绩强劲而迎来上涨。数据显示,该公司第一季度共...

-

不满足于流媒体业务,亚马逊也要开始做游戏了

发布时间:2020/04/08

本文来源“36氪”。为了在统治数字娱乐的战役中开辟新战线,Amazon(AMZN.US)正在投入数亿美元以成为视频游戏的领先制作商和发行商。由于卫生事件的影响数度推迟之后,这家互联网巨头表示,打算在5月发布其首款原创...

-

刘强东“熔断”,徐雷成为京东的新“保险丝”

发布时间:2020/04/08

本文来自“盒饭财经”。公共卫生事件笼罩世界,全球经济遭遇重创,金融市场难以幸免,“熔断”一词频繁走入人们视野中。 作为在美股上市的企业,京东(JD.US)最近的日子也不太好过。瑞幸造假事件曝出后,京东“二号人...

新股消息 | 沛嘉医疗通过港交所聆讯,专注介入手术医疗器械市场

发布时间:2020/04/28 金融 浏览次数:943

纽约财经网获悉,据港交所4月27日披露, 沛嘉医疗有限公司通过港交所聆讯,摩根士丹利和华泰国际担任其联席保荐人。

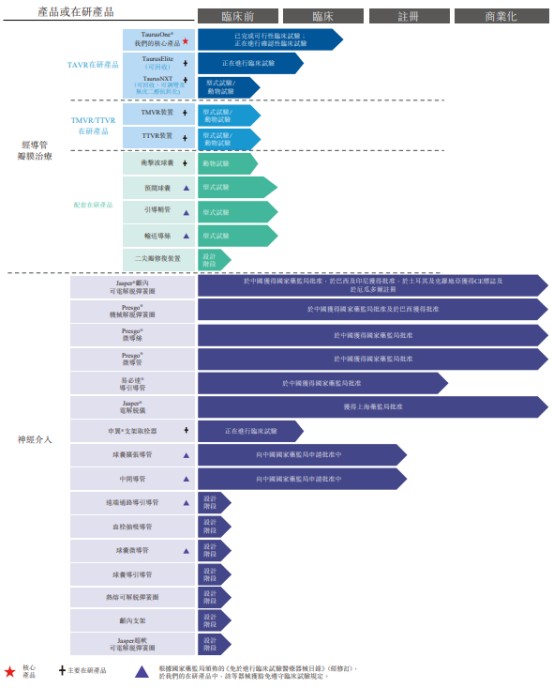

沛嘉医疗专注于中国高增长的介入手术医疗器械市场,且为于中国各经导管瓣膜治疗医疗器械市场及神经介入手术医疗器械市场中的国内参与者。该公司产品和在研产品针对两个规模庞大、快速增长而渗透不足,且准入壁垒高的市场。经导管瓣膜治疗医疗器械:根据弗若斯特沙利文的资料,公司是中国市场仅有的四名拥有处于临床试验或更后期阶段经导管主动脉瓣置换术(「TAVR」)产品国内参与者之一,就商业化产品及处于临床试验阶段在研产品的合计数量而言,于中国经导管瓣膜医疗器械市场排名第三。公司正在完成第一代TAVR产品TaurusOne®的确认性临床试验,并预期将于2021年第一或第二季度取得国家药监局批准及推出TaurusOne®。公司也在开发具有创新功能的第二代和第三代TAVR产品。公司的产品线包括用于主动脉瓣、二尖瓣及三尖瓣的经导管器械。神经介入手术医疗器械:根据弗若斯特沙利文的资料,按商业化产品及处于临床试验阶段在研产品的合计数量计算,公司在中国市场的国内企业当中排名第一,也是中国首间将栓塞弹簧圈产品商业化的国内企业。产品及在研产品截至最后实际可行日期,公司已开发六款注册产品,并有20款处于不同开发阶段的在研产品。

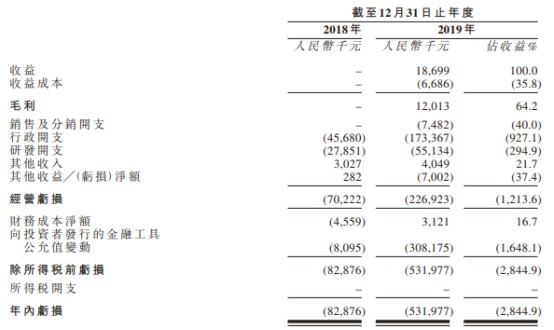

公司的核心产品是第一代TAVR装置TaurusOne,用于使用经导管方法治疗主动脉瓣疾病。截至最后实际可行日期,公司持有八个有关TaurusOne®的专利。公司已专门设计人工主动脉瓣(「人工主动脉瓣」)框架,应用有一定水平的径向力,特别适合中国患者。TaurusOne®已于2017年2月获国家药监局认定为「创新医疗器械」,因此合资格使用快速审批程序。公司已于2017年与北京阜外医院合作,成功根据《经导管植入式人工主动脉瓣膜临床试验审查原则(徵求意见稿)》(「TAVR临床试验原则草拟本」)所载的原则就TaurusOne®对十名患者完成单一中心可行性临床试验。在商业化方面,公司拟在位于江苏省苏州的生产设施制造、组装及测试公司所有经导管瓣膜治疗在研产品,包括TaurusOne®。截至最后实际可行日期,公司有一支由45名雇员组成的团队,致力于生产公司的经导管瓣膜治疗在研产品。此外,凭藉公司的销售及营销团队及公司管理全面分销网络的经验,公司认为,公司已准备好于未来推出TaurusOne®。主要客户公司的客户为将公司的产品进一步出售予医院的分销商。公司于2019年3月收购加奇后才开始确认收益。于2019年,来自五大客户及最大客户的收益分别为人民币690万元及人民币230万元,分别占同期总收益的36.8%及12.4%。公司的绝大部分收益透过中国分销商产生。于2019年12月31日,公司有62名国内分销商,涵盖中国17个省份、四个直辖市及三个自治区。行业概况根据弗若斯特沙利文的资料,现时治疗主动脉瓣疾病的可选择方案包括传统开胸手术外科主动脉瓣置换术(「SAVR」)以及TAVR。根据弗若斯特沙利文的资料,全球TAVR产品市场预计由2018年的41亿美元增长至2025年的104亿美元,复合年增长率为14.3%。中国的TAVR产品市场也估计将由2018年的人民币1.97亿元大幅增长至2025年的人民币63.33亿元,复合年增长率为64.2%。中国于2018年仅进行了约1,000宗TAVR手术,相当于约0.1%的渗透率,显示有大量未获满足的需求及庞大增长潜力。估计中国的TAVR渗透率将持续上升,于2025年达至4.7%。中国经导管二尖瓣置换术(「TMVR」)及经导管三尖瓣置换术(「TTVR」)市场也尚处于早期发展阶段,具有重大增长潜力。根据弗若斯特沙利文的资料,有数间国内公司于中国经导管瓣膜治疗医疗器械市场享有领先地位,惟市场上尚未有任何单一参与者具有支配地位。根据弗若斯特沙利文的资料,开发具备为中国患者及医生需要而量身订造的先进产品的能力预计将是于该市场竞争中突围而出的主要因素之一。同样,中国神经介入手术医疗器械市场也一直急速增长。特别是,中国栓塞弹簧圈市场于2025年时估计将扩大至人民币26.47亿元,2018年至2025年的复合年增长率为12.3%;颅内动脉瘤支架市场于2025年时估计将扩大至人民币8.12亿元,2018年至2025年的复合年增长率为15.0%。根据弗若斯特沙利文的资料,中国神经介入手术医疗器械市场目前由数个国际医疗器械巨头支配,惟一些国内企业凭藉技术进步、产品改良,加上鼓励国内品牌发展的优惠政策,预料该等公司将于未来数年逐步增加其市场占有率。根据弗若斯特沙利文的资料,为中国患者及医生的需要量身订造开发出全面产品组合的能力,预计将成为市场上的国内参与者从跨国参与者之中脱颖而出的主要因素之一。主要财务数据公司于2019年3月收购加奇后才开始确认收益且产生收益成本以及销售及分销开支。公司的亏损净额由2018年的人民币8288万元大幅增加至2019年的人民币5.32亿元,主要由于2019年向投资者发行的金融工具重大公允值变动人民币3.08亿元以及行政开支由2018年至2019年增加人民币1.28亿元所致。

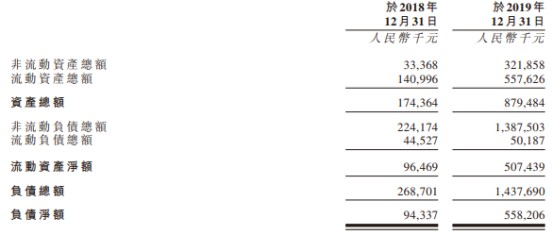

公司的核心产品是第一代TAVR装置TaurusOne,用于使用经导管方法治疗主动脉瓣疾病。截至最后实际可行日期,公司持有八个有关TaurusOne®的专利。公司已专门设计人工主动脉瓣(「人工主动脉瓣」)框架,应用有一定水平的径向力,特别适合中国患者。TaurusOne®已于2017年2月获国家药监局认定为「创新医疗器械」,因此合资格使用快速审批程序。公司已于2017年与北京阜外医院合作,成功根据《经导管植入式人工主动脉瓣膜临床试验审查原则(徵求意见稿)》(「TAVR临床试验原则草拟本」)所载的原则就TaurusOne®对十名患者完成单一中心可行性临床试验。在商业化方面,公司拟在位于江苏省苏州的生产设施制造、组装及测试公司所有经导管瓣膜治疗在研产品,包括TaurusOne®。截至最后实际可行日期,公司有一支由45名雇员组成的团队,致力于生产公司的经导管瓣膜治疗在研产品。此外,凭藉公司的销售及营销团队及公司管理全面分销网络的经验,公司认为,公司已准备好于未来推出TaurusOne®。主要客户公司的客户为将公司的产品进一步出售予医院的分销商。公司于2019年3月收购加奇后才开始确认收益。于2019年,来自五大客户及最大客户的收益分别为人民币690万元及人民币230万元,分别占同期总收益的36.8%及12.4%。公司的绝大部分收益透过中国分销商产生。于2019年12月31日,公司有62名国内分销商,涵盖中国17个省份、四个直辖市及三个自治区。行业概况根据弗若斯特沙利文的资料,现时治疗主动脉瓣疾病的可选择方案包括传统开胸手术外科主动脉瓣置换术(「SAVR」)以及TAVR。根据弗若斯特沙利文的资料,全球TAVR产品市场预计由2018年的41亿美元增长至2025年的104亿美元,复合年增长率为14.3%。中国的TAVR产品市场也估计将由2018年的人民币1.97亿元大幅增长至2025年的人民币63.33亿元,复合年增长率为64.2%。中国于2018年仅进行了约1,000宗TAVR手术,相当于约0.1%的渗透率,显示有大量未获满足的需求及庞大增长潜力。估计中国的TAVR渗透率将持续上升,于2025年达至4.7%。中国经导管二尖瓣置换术(「TMVR」)及经导管三尖瓣置换术(「TTVR」)市场也尚处于早期发展阶段,具有重大增长潜力。根据弗若斯特沙利文的资料,有数间国内公司于中国经导管瓣膜治疗医疗器械市场享有领先地位,惟市场上尚未有任何单一参与者具有支配地位。根据弗若斯特沙利文的资料,开发具备为中国患者及医生需要而量身订造的先进产品的能力预计将是于该市场竞争中突围而出的主要因素之一。同样,中国神经介入手术医疗器械市场也一直急速增长。特别是,中国栓塞弹簧圈市场于2025年时估计将扩大至人民币26.47亿元,2018年至2025年的复合年增长率为12.3%;颅内动脉瘤支架市场于2025年时估计将扩大至人民币8.12亿元,2018年至2025年的复合年增长率为15.0%。根据弗若斯特沙利文的资料,中国神经介入手术医疗器械市场目前由数个国际医疗器械巨头支配,惟一些国内企业凭藉技术进步、产品改良,加上鼓励国内品牌发展的优惠政策,预料该等公司将于未来数年逐步增加其市场占有率。根据弗若斯特沙利文的资料,为中国患者及医生的需要量身订造开发出全面产品组合的能力,预计将成为市场上的国内参与者从跨国参与者之中脱颖而出的主要因素之一。主要财务数据公司于2019年3月收购加奇后才开始确认收益且产生收益成本以及销售及分销开支。公司的亏损净额由2018年的人民币8288万元大幅增加至2019年的人民币5.32亿元,主要由于2019年向投资者发行的金融工具重大公允值变动人民币3.08亿元以及行政开支由2018年至2019年增加人民币1.28亿元所致。 公司的资产总额由2018年12月31日的人民币1.74亿元大幅增加至2019年12月31日的人民币8.8亿元,主要由于(i)公司的无形资产由人民币30万元大幅增加至人民币2.19亿元,增幅主要原因为有关公司于2019年3月收购加奇所获得的商誉及技术;及(ii)现金及现金等价物从人民币9480万元大幅增加至人民币5.05亿元,主要由于公司以美元现金代价发行C系列优先股及C-1系列优先股。公司的负债总额由2018年12月31日的人民币2.69亿元大幅增加至2019年12月31日的人民币14.38亿元,主要由于向投资者发行的金融工具由2018年12月31日的人民币2.21亿元大幅增加至2019年12月31日的人民币13.62亿元所致。

公司的资产总额由2018年12月31日的人民币1.74亿元大幅增加至2019年12月31日的人民币8.8亿元,主要由于(i)公司的无形资产由人民币30万元大幅增加至人民币2.19亿元,增幅主要原因为有关公司于2019年3月收购加奇所获得的商誉及技术;及(ii)现金及现金等价物从人民币9480万元大幅增加至人民币5.05亿元,主要由于公司以美元现金代价发行C系列优先股及C-1系列优先股。公司的负债总额由2018年12月31日的人民币2.69亿元大幅增加至2019年12月31日的人民币14.38亿元,主要由于向投资者发行的金融工具由2018年12月31日的人民币2.21亿元大幅增加至2019年12月31日的人民币13.62亿元所致。 风险因素公司的主要风险包括:(i)公司自成立以来已产生重大经营亏损且于可预见未来仍可能继续产生经营亏损;(ii)于业绩记录期间,公司录得经营活动现金流出净额,而公司将需要获得额外融资为公司的营运提供资金;(iii)公司于2019年12月31日的综合资产负债表录得无形资产,且倘公司厘定无形资产将会减值,则公司的经营业绩及财务状况或会受到不利影响;(iv)公司的未来增长在很大程度上取决于公司成功将在研产品开发至商业化;(v)临床产品开发涉及漫长而昂贵的过程,且结果不确定;(vi)临床试验的初步或中期结果未必可预测最终临床试验结果及可予调整;(vii)监管批准过程冗长、耗时且本质上不可预测;(viii)公司的产品及在研产品的相关不良事件可能使公司受到监管处罚及承担其他责任;(ix)公司产品的制造非常复杂,并受到严格的质量控制。倘公司的产品及在研产品并未遵守所有适用质量标准生产,公司的业务可能会受到影响;(x)未能充分保护公司的知识产权可能会对公司的声誉产生不利影响并中断公司的业务;及(xi)中国的医疗器械行业受到高度监管,而相关规定可能会发生变化,这或会影响公司在研产品的审批及商业化。募资用途据招股书,公司募集资金的主要用途是:开发及商业化公司的核心产品TaurusOne®;开发及商业化公司的其他主要在研产品,包括TaurusElite、TaurusNXT及申翼®支架取栓器;拨作公司产品管线中其他在研产品正在进行的临床前研究和拟订临床试验、准备注册备案及潜在商业化推出(包括销售及营销);加强公司的研发能力以丰富公司的产品管线;通过潜在战略收购、投资、合作伙伴及许可机会以扩大公司的产品组合及知识产权组合;营运资金及其他一般企业用途。

风险因素公司的主要风险包括:(i)公司自成立以来已产生重大经营亏损且于可预见未来仍可能继续产生经营亏损;(ii)于业绩记录期间,公司录得经营活动现金流出净额,而公司将需要获得额外融资为公司的营运提供资金;(iii)公司于2019年12月31日的综合资产负债表录得无形资产,且倘公司厘定无形资产将会减值,则公司的经营业绩及财务状况或会受到不利影响;(iv)公司的未来增长在很大程度上取决于公司成功将在研产品开发至商业化;(v)临床产品开发涉及漫长而昂贵的过程,且结果不确定;(vi)临床试验的初步或中期结果未必可预测最终临床试验结果及可予调整;(vii)监管批准过程冗长、耗时且本质上不可预测;(viii)公司的产品及在研产品的相关不良事件可能使公司受到监管处罚及承担其他责任;(ix)公司产品的制造非常复杂,并受到严格的质量控制。倘公司的产品及在研产品并未遵守所有适用质量标准生产,公司的业务可能会受到影响;(x)未能充分保护公司的知识产权可能会对公司的声誉产生不利影响并中断公司的业务;及(xi)中国的医疗器械行业受到高度监管,而相关规定可能会发生变化,这或会影响公司在研产品的审批及商业化。募资用途据招股书,公司募集资金的主要用途是:开发及商业化公司的核心产品TaurusOne®;开发及商业化公司的其他主要在研产品,包括TaurusElite、TaurusNXT及申翼®支架取栓器;拨作公司产品管线中其他在研产品正在进行的临床前研究和拟订临床试验、准备注册备案及潜在商业化推出(包括销售及营销);加强公司的研发能力以丰富公司的产品管线;通过潜在战略收购、投资、合作伙伴及许可机会以扩大公司的产品组合及知识产权组合;营运资金及其他一般企业用途。