-

AIX Exchange携手币安生态矩阵,揭幕“Web3版纳斯达克”

发布时间:2025/10/23

10月24日20:00,全球知名区块链媒体非小号(Feixiaohao.ai)、TalkingWeb3将携手AIXExchange和全球百大KOL举办华语区线上首秀特别直播,正式揭开“Web3版纳斯达克”的序幕。本次活动将在X、币安广场、币安Live、火...

-

撒钱十个亿,只做真公益!振东制药诠释现代公益新范式

发布时间:2025/06/11

如果说慈善事业是企业责任感的一个缩影。那么振东制药的慈善“侧写”便是大爱无疆。山西振东健康产业集团自太行山深处诞生,稳扎稳打、守正创新,跻身中国药企中流砥柱行列。引导旗下公益扶贫办凝聚共识、加强合作...

-

创客匠人联合主办第二届中国心理学应用发展大会,深耕“AI+心理学”应用

发布时间:2025/05/30

导语: 2025年5月24日,第二届中国心理学应用发展大会在杭州水博园盛大开幕。作为联合主办方,创客匠人通过“AI+心理学应用”圆桌论坛和“心理人的破局发展”工作坊两大核心活动,为3000余名参会者带来前沿的数字化解决方...

-

纳斯达克‖飞兔商联启航全产业链聚合生态重构行业格局

发布时间:2025/05/27

在互联网行业爆发式增长的浪潮中,贵州飞兔商联云信息技术有限公司(以下简称“飞兔商联”)以“科技+线上+线下”三位一体的合伙人创新模式,成为资本市场瞩目的焦点。作为中国互联网全产业链聚合生态的构建者,公司...

-

看空报告全文来了")

浑水协助Wolfpack做空爱奇艺(IQ.US) 看空报告全文来了

发布时间:2020/04/08

本文来源“腾讯网”。 划重点:1.两家中国广告公司向我们提供了爱奇艺(IQ.US)后端系统的数据,这些数据显示,从2019年9月开始,爱奇艺的实际移动DAU比该公司在2019年10月宣称的1.75亿平均移动DAU低了60.3%。2.大约3...

-

目标股价达600美元,仍有18%上行空间")

华尔街大佬巴鲁克:特斯拉(TSLA.US)目标股价达600美元,仍有18%上行空间

发布时间:2020/04/08

本文来自“腾讯证券”。 在券商杰富瑞(Jefferies)将特斯拉评级从“持有”上调到“买入”后,特斯拉(TSLA.US)在周一收盘上涨逾7.5%。上周五,特斯拉也因公司第一季度业绩强劲而迎来上涨。数据显示,该公司第一季度共...

-

不满足于流媒体业务,亚马逊也要开始做游戏了

发布时间:2020/04/08

本文来源“36氪”。为了在统治数字娱乐的战役中开辟新战线,Amazon(AMZN.US)正在投入数亿美元以成为视频游戏的领先制作商和发行商。由于卫生事件的影响数度推迟之后,这家互联网巨头表示,打算在5月发布其首款原创...

-

刘强东“熔断”,徐雷成为京东的新“保险丝”

发布时间:2020/04/08

本文来自“盒饭财经”。公共卫生事件笼罩世界,全球经济遭遇重创,金融市场难以幸免,“熔断”一词频繁走入人们视野中。 作为在美股上市的企业,京东(JD.US)最近的日子也不太好过。瑞幸造假事件曝出后,京东“二号人...

美股第一阶段下跌已基本结束,第二阶中段经济数据将成重要指标

发布时间:2020/04/08 金融 浏览次数:940

本文来自 微信公众号“莫尼塔宏观研究”,作者:钟正生 姚世泽 。报告摘要1、2008年的经验:估值底与市场底并不同步参照2008年时候的经验,在市场偏底部区域,估值底与市场底并不是同步出现的。彼时估值底出现在2008年11月,表明市场在分母端的流动性问题已经基本得到了解决;但是市场底出现在2009年3月,表明在这四个月内,分子端的经济数据下行仍然对市场有向下的压力。2、流动性和信用风险造成的第一阶段下跌已基本结束近期美联储实行了多项政策,主要集中在流动性和信用违约两个问题。首先来看流动性。SMCCF的规模是1000亿美元,美国的风险平价策略和杠杆ETF的总规模大致为3000、4000亿美元左右。因此,SMCCF对缓解股票市场的流动性确实有一定作用。其次来看信用风险。CPFF和PMCCF合计规模1.1万亿,美国高收益债的总规模大致为2.3万亿,其中风险比较高的能源3000亿、金融2000亿、可选消费4000亿,再加上2020年到期的银行贷款规模为5500亿。因此,美联储的两项操作对缓解信用违约风险也是有一定的作用的。从一些衡量指标来看,比如Libor-OIS利差和美元Basis

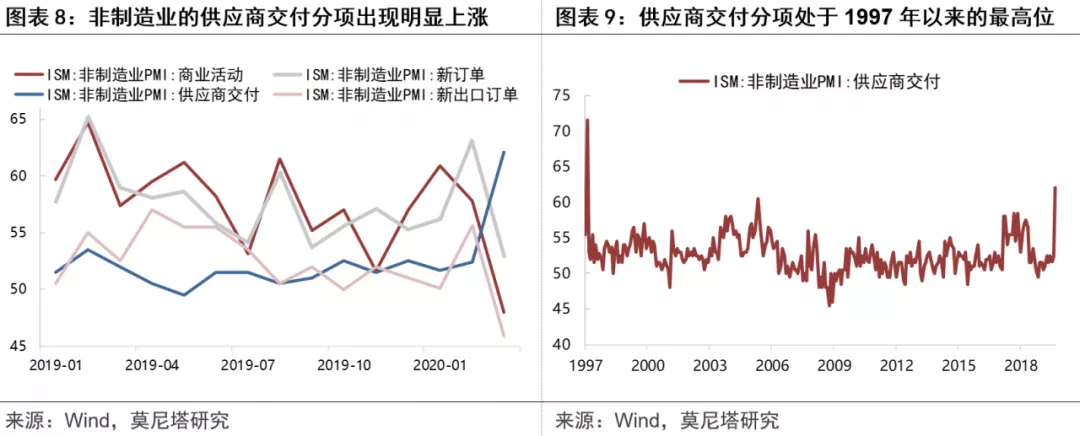

Swap均出现了一定的下跌,美国高收益债的信用利差也出现明显下行,表明流动性和信用风险这两个问题都得到了一定程度的缓解。因此,预计美股第一阶段的急跌已经基本告一段落。3、市场第二阶段的影响因素:经济数据、公共卫生事件和油价参照2008年的经验,市场进入第二阶段后,经济数据的表现是尤为重要的。上周美国公布了许多经济数据:(1)首先是制造业PMI。3月份美国的制造业并没有受到太大的影响。但是考虑到美国公共卫生事件最为严重的纽约,是从3月22号才开始的封城,因此预计4月份的制造业数据很大可能会表现不佳。(2)其次是服务业PMI。Markit和ISM服务业数据的不一致可能与分项有一定关系,ISM非制造业PMI的“供应商交付”分项从52.4大幅上升到了62.1,而这个分项在Markit服务业PMI中没有统计在内,

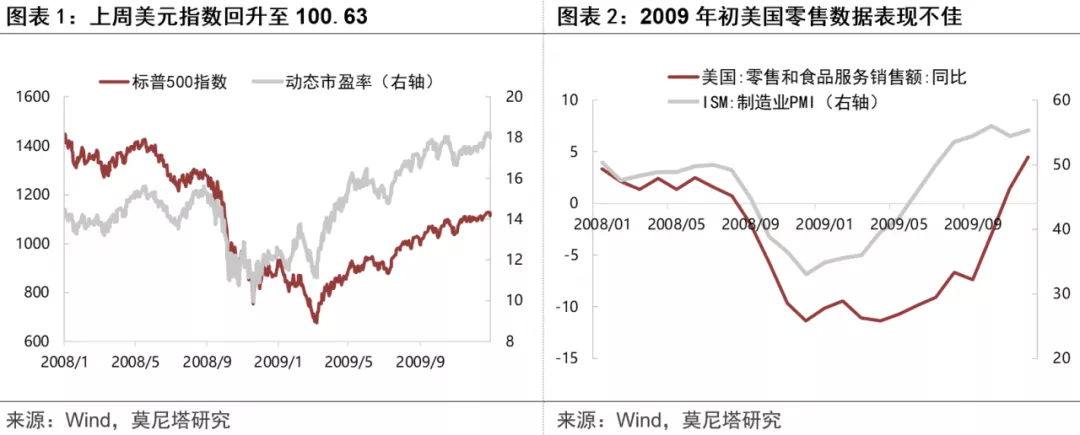

考虑到“供应商交付”处于1997年以来的最高位,因此预计后续ISM非制造业PMI将出现明显下行。(3)最后是就业数据。就业数据的不一致可能也与统计口径的差异有一定关系。ADP就业是由ADP公司发布,ADP是一家代发工资的公司,其会员主要都是大型企业;而非农和初请失业金是由美国劳工部发布,样本结构更为均衡。由于公共卫生事件的原因,小企业受到的影响肯定比大企业更大,这就造成了非农很差但ADP尚可的局面。另外,考虑到本次情况的特殊性,公共卫生事件和油价也需要考虑在内。一、主题评论:美股进入第二阶段——兼评近期美国的经济数据1、2008年的经验:估值底与市场底并不同步参照2008年时候的经验,在市场偏底部区域,估值底与市场底并不是同步出现的。彼时估值底出现在2008年11月,表明市场在分母端的流动性问题已经基本得到了解决;但是市场底出现在2009年3月,表明在这四个月内,分子端的经济数据下行仍然对市场有向下的压力(图表1)。从当时公布的数据来看,尽管制造业PMI已经出现了回升迹象,但占美国GDP70%的消费数据仍然表现不佳,表明消费者的信心仍然还没能缓解,这对股市形成了较大的压力(图表2)。

2、流动性和信用风险造成的第一阶段下跌已基本结束

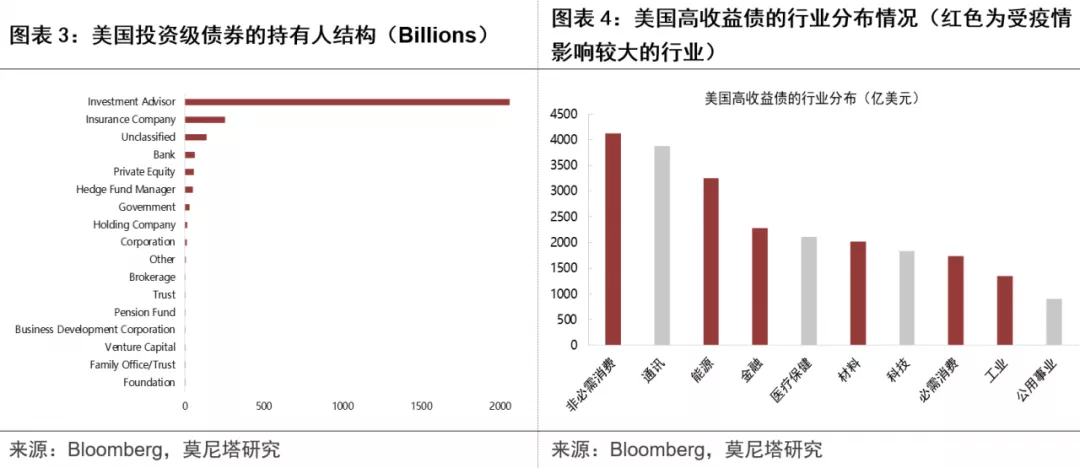

市场第一阶段的下跌多为恐慌性下跌,造成本次恐慌的主要原因有两个:一是美元的流动性紧张问题;二是美国企业债市场的违约风险问题。近期美联储也实行了多项政策,主要便集中在这两个问题上。首先来看流动性问题。美联储的回购、降息、QE等政策,主要作用于银行端,而银行由于《多德-弗兰克法案》的限制,并不能将资金有效地注入到股票市场中。美联储最能够直接缓解股票市场流动性的政策操作是SMCCF,这个政策是从二级市场买信用债,交易对手方主要是Investment

Advisor,资金又会通过Investment

Advisor流入到股票市场中(图表3,详见:《美股急跌暂告一段落——评美联储SMCCF操作与美国财政刺激计划》)。根据Bloomberg的数据,SMCCF的规模是1000亿美元,美国的风险平价策略和杠杆ETF的总规模大致为3000、4000亿美元左右。因此,从规模上来看,SMCCF操作对缓解股票市场的流动性确实有一定作用。其次来看信用风险问题。美联储的CPFF操作和PMCCF操作主要针对的是信用风险,其中CPFF是买商业票据,规模是1万亿美元;PMCCF是从一级市场买信用债,规模是1000亿,所以总规模是1.1万亿。根据Bloomberg的数据,目前美国高收益债的总规模大致为2.3万亿,其中风险比较高的能源是3000亿、金融是2000亿、可选消费是4000亿(图表4),再加上2020年到期的银行贷款规模为5500亿。因此,从规模上来看,美联储的两项操作对缓解信用违约风险也是有一定的作用的。

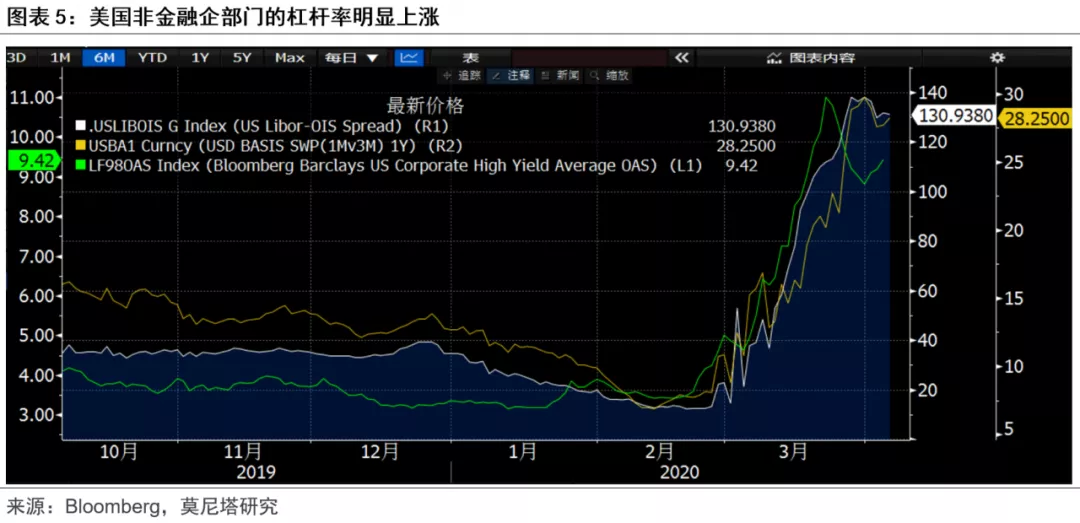

从一些衡量指标来看,比如Libor-OIS利差和美元Basis

Swap均出现了一定的下跌,美国高收益债的信用利差也出现明显下行,表明流动性和信用风险这两个问题都得到了一定程度的缓解(图表5),而后续如果再出现类似的问题,美联储完全可以扩大现有操作的规模来进行应对。因此,预计美股第一阶段的急跌已经基本告一段落。

3、市场第二阶段的影响因素:经济数据、公共卫生事件和油价

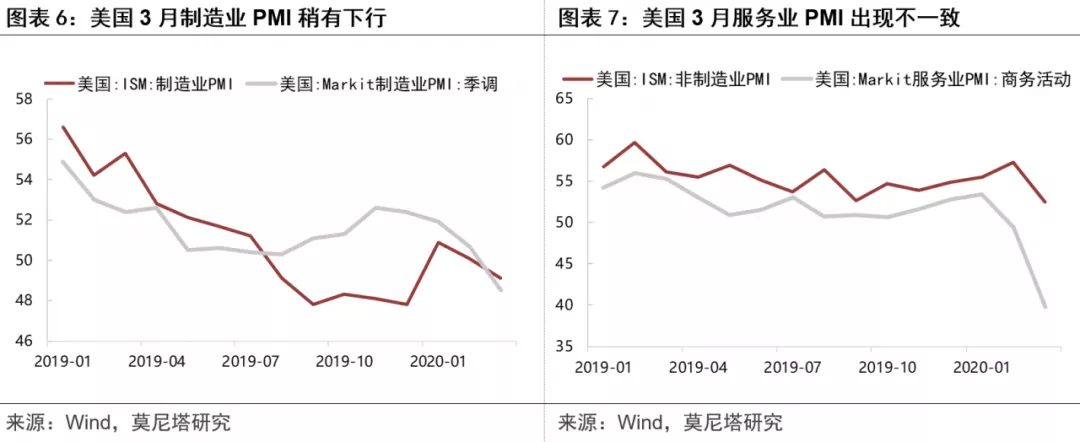

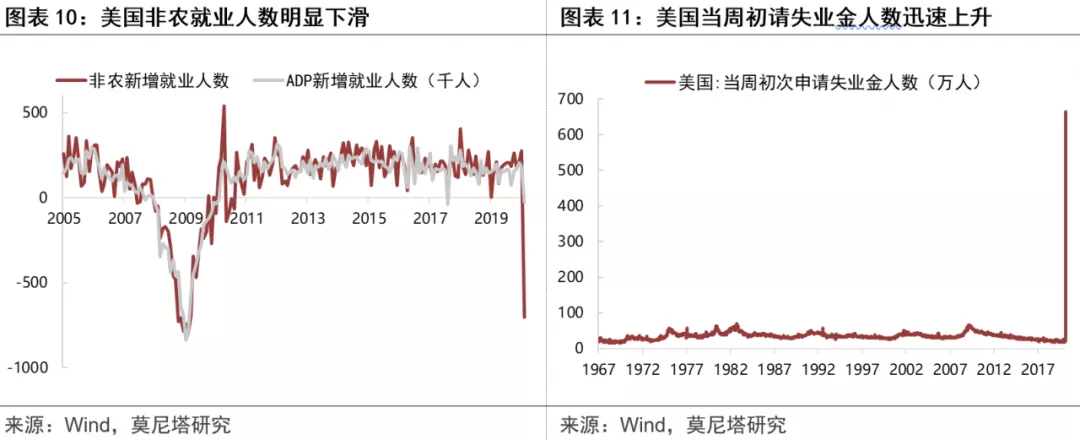

参照2008年的经验,市场进入第二阶段后,经济数据的表现是尤为重要的。上周美国公布了许多经济数据,大致可以分为几类:(1)首先是制造业PMI。美国3月Markit制造业PMI数据为48.5,高于预期值48;3月ISM制造业PMI为49.1,同样高于预期值45,表明至少3月份美国的制造业并没有受到太大的影响(图表6)。但是考虑到美国公共卫生事件最为严重的纽约,是从3月22号才开始的封城,因此预计4月份的制造业数据很大可能会表现不佳。(2)其次是服务业PMI。美国3月Markit服务业PMI数据为39.8,大幅低于前值49.4,在公共卫生事件来临时,服务业比制造业先受到冲击,这是很正常的逻辑;但是美国3月ISM非制造业PMI却达到52.5,尽管低于前值57.3,但仍在扩张区间,并大幅高于预期值(图表7)。这两个数据的不一致可能与分项有一定关系,Markit服务业PMI一共包含“商业活动、新订单、新出口订单、就业、工作积压、投入价格、产出价格”7个分项,而ISM非制造业PMI一共包含“商业活动、新订单、新出口订单、就业、库存、订单库存、供应商交付、物价、进口、库存景气”10个分项。观察ISM非制造业PMI的具体分项数据,可以发现,商业活动、新订单、新出口订单等分项均出现了明显下行,但是“供应商交付”这个分项却从52.4大幅上升到了62.1(图表8),而这个分项在Markit服务业PMI中没有统计在内,这就造成了二者之间的不一致(需要注意的是,Markit制造业PMI和ISM制造业PMI不存在这个统计口径差异,只是服务业才存在这个差异)。考虑到“供应商交付”这个分项处于1997年以来的最高位,因此,预计后续ISM非制造业PMI将出现明显下行,也就是服务业仍将受到公共卫生事件的明显冲击(图表9)。(3)最后是就业数据。就业数据同样也出现了一些不一致现象,3月份ADP就业数据为-2.7万人,远好于预期的-15万人;但是非农就业数据为-70.1万人,大幅低于预期的-10万人(图表10);同时,美国当周初次申请失业金人数达到了664.8万人,比前值330.7万人翻了一番,此前历史最高值仅为1982年10月的69.5万(图表11)。那么,为什么就业数据会出现不一致?这可能也与统计口径的差异有一定关系。ADP就业是由ADP公司发布,ADP是一家代发工资的公司,其会员主要都是大型企业,因为小型企业的工资没有必要代发;而非农和初请失业金是由美国劳工部发布,样本结构更为均衡。由于公共卫生事件的原因,小企业受到的影响肯定比大企业更大,这就造成了非农很差但ADP尚可的局面。本周四周五美国还要公布初请失业金、CPI、PPI、消费者信心等重要数据,需要进一步关注。

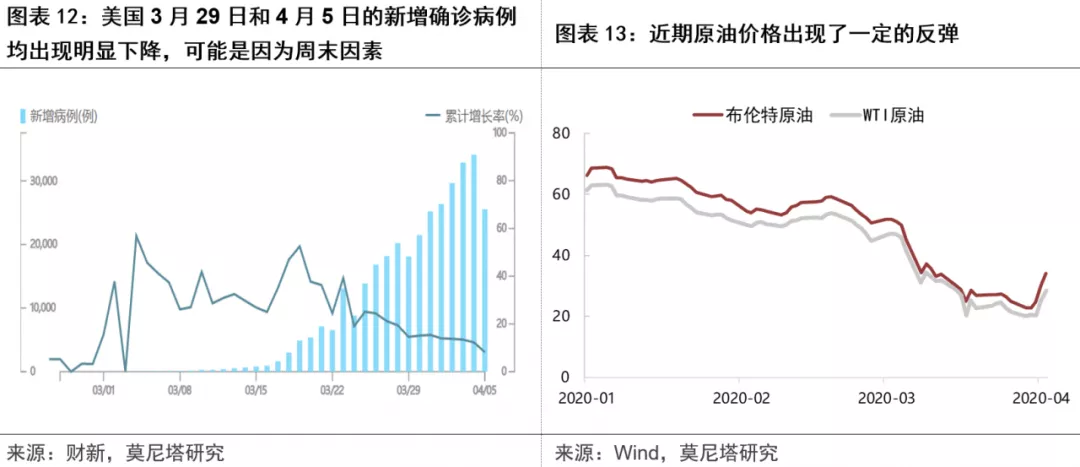

另外,考虑到本次情况的特殊性,公共卫生事件和油价也需要考虑在内。美国4月5日的新增确诊病例出现了明显下降,这是否意味着拐点的到来?还是仅仅是周末的因素?因为在上个周末的3月29日,美国新增确诊病例也是出现了明显的下降(图表12)。另外根据媒体报道,羟氯喹、阿奇霉素和硫酸锌联合用药可以治愈轻症患者,但考虑到羟氯喹仍存在很大的争议,对此都需要进一步的跟踪观察。油价方面,近期原油价格出现了一定的反弹(图表13),特朗普称沙特与俄罗斯将很快达成减产1000万桶的协议,但考虑到普京与小萨勒曼的态度,本周能否达成协议存在很大的不确定性。当然如果真的达成协议,将会对油价和美股有非常大的提振作用。

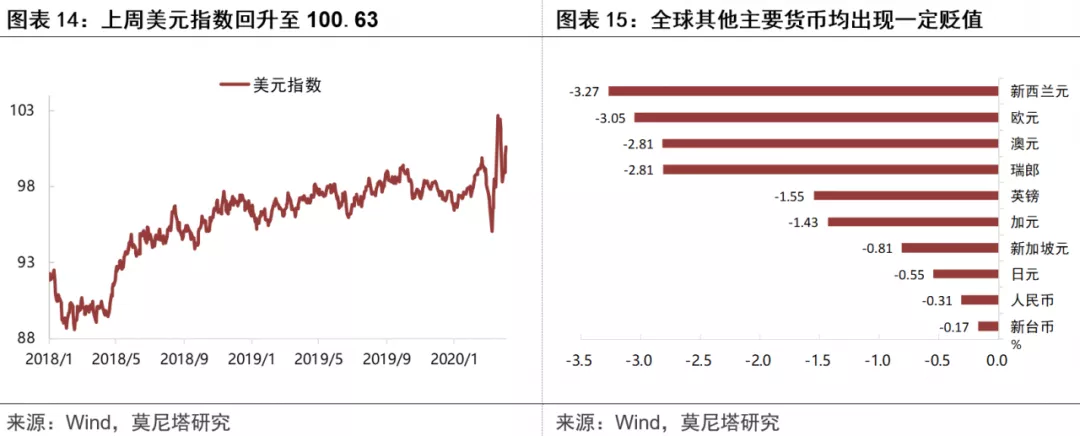

二、大类资产走势回顾1汇率:美元指数回升至100.63本周美元指数从99.41回升至100.63(图表14),表明美国市场的流动性状况略有变差,但仍好于3月中旬的时候。受此影响,全球其他主要货币均出现了贬值,其中欧元下跌3.05%、澳元下跌2.81%、英镑下跌1.55%、日元下跌0.55%、人民币下跌0.31%(图表15)。

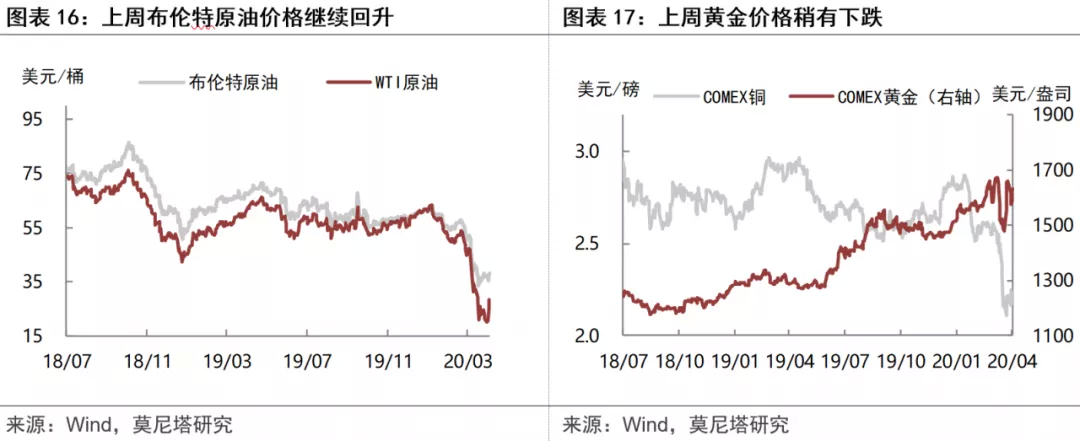

2商品:布伦特原油价格继续回升

本周原油价格继续回升,布伦特原油价格上涨1.76%,至38.07美元/桶;WTI原油价格上涨31.75%,至28.34美元/桶(图表16)。近期有消息称俄罗斯和沙特可能达成原油协议,油价有望进一步上涨。本周黄金价格下跌1.58%,铜价稍涨0.68%(图表17)。

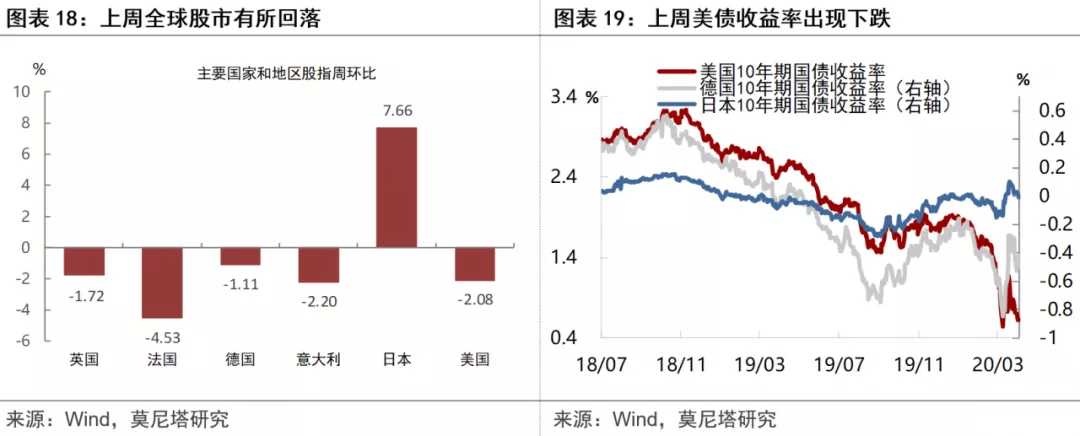

3股债:全球股市有所回落

本周全球股市有所回落,除日本股市上涨7.66%外,其他国家股市均出现了不同程度的下跌(图表18)。上周10年期美债收益率下跌至0.62%,截至4月3日,10年期美德利差下降9BP至1.07%,10年期美日利差下降7BP至0.631%(图表19)。

三、海外央行观点追踪1美联储主要官员表态追踪(1)美国联邦储备委员会前主席珍妮特·耶伦:受新冠肺炎公共卫生事件影响,美国经济快速急剧下滑,可能会陷入“持续衰退”。美联储几乎尽其所能,迅速采取了规模庞大的货币政策措施,上周由美国总统特朗普签署生效的约2万亿美元财政刺激措施也非常重要,将为家庭和企业提供支持。不过,许多救助措施都是临时性的,如果经济活动停滞时间延长,美国还需采取更多应对措施。(2)旧金山联储主席玛丽-戴利(2021FOMC票委):美国可能已经陷入衰退,因为数百万人失业并留在家中,以期更快结束新冠公共卫生事件。美联储准备好在权力范围内不惜一切代价采取措施,以支持经济并帮助人们度过公共卫生事件难关。美联储所有的紧急工具都是为了提供流动性,公共卫生事件将决定政策行动所需的时间和规模。在公共卫生事件冲击前,美国经济的根基是坚固的。(3)波士顿主席埃里克-罗森格伦(2022FOMC票委):为应对因新冠病毒而严重恶化的金融市场危机,美联储采取了迅速行动。作为中央银行,美联储专注于应对和削弱这种流行病的经济影响。美联储已迅速采取行动,解决了经济动荡引发的溢出效应。我们必须随着公共卫生事件的进展继续适应,不断关注已经或将要被解雇的工人的困境。不幸的是,我们预计失业率将急剧上升,到二季度末失业率将超过10%。(4)克利夫兰联邦储备银行行长Loretta

Mester(2022FOMC票委):在美国为遏制冠状病毒大流行而强行关闭重要经济部门的情况下,该国的失业率可能会上升至高达15%。大家不希望看到这些数字,因为这意味着人们确实受到了影响,重新拉低是需要一些时间的,并且第二季产出增长将受到重大打击,因为我们已经让经济停摆。(5)明尼阿波利斯联邦储备银行行长Neel

Kashkari(2020FOMC票委):衰退的持续时间将取决于冠状病毒公共卫生事件的进展以及应对措施的有效性。我们几乎可以肯定正处于衰退中。2欧央行主要官员表态追踪(1)欧洲央行政策制定者斯图纳拉斯:如果各国政府不配合欧洲央行的行动,采取共同的财政应对措施,在冠状病毒大流行期间为经济提供支持,欧洲可能面临新的主权债务危机。3其他央行主要官员表态追踪(1)印尼央行行长Perry Warjiyo:东南亚主要国家央行赞成应当协调行动,以促进经济增长。各国都因新冠公共卫生事件而面临重重困难。(2)韩国央行行长李柱烈:“一旦形势恶化”,为稳定公司债市场,可以根据央行法考虑向非银行金融机构提供贷款。四、海外市场结构观点追踪1、贝莱德:尽管当前形势如此令人震惊,但确实相信经济会稳定复苏,部分原因是当前形势缺乏恢复典型金融危机的一些障碍,中央银行正在迅速采取行动以解决信贷市场中的问题,各国政府也正积极采取行动,实施财政刺激措施。世界将度过这场危机。经济将复苏。对于那些不将视线停留在动荡的脚下、而是注视前方地平线的投资者来说,当下市场上有很多机会。2、IMF:中国为世界其他国家在抗击公共卫生事件方面提供大量专业知识和重要经验。目前中国是世界上医疗设备和医疗经验的重要来源国,中国正在与世界分享这些资源和成果。当前最重要的是优先实施防控措施并加强卫生体系建设。目前经济已经并将继续受到严重影响,但越快控制住公共卫生事件,经济复苏就会越快、越强。3、高盛:熊市通常会被剧烈反弹打断,然后会恢復下行走势。这一波上涨是否能够持续要看3个因素:1.新冠病毒传播放缓;2.有证据表明财政和货币刺激政策正在起作用;3.投资者仓位和资金流入触底。预测标普500指数可能会在年中的时候在2000点左右触底,距离上周五收盘价2541点还有24%的跌幅。4、摩根大通:市场稳定和复苏的设定条件已经基本上得到满足,包括类似衰退的定价、投资者头寸的逆转以及非同寻常的财政刺激措施。尽管全球风险资产的波动性仍然很高,但从根本和技术面上来看,摩根大通认为有选择的增持风险资产上合理的。与此同时,除原油和一些受债务可持续问题困扰的新兴市场货币外,大多数高风险资产可能都已经跌至本次衰退的低点。5、安联:投资者应该购买个股,而不是指数,因为将出现更多由冠状病毒公共卫生事件引起的市场波动。他觉得几周前“卖掉一切”的时代已经过去,但“一切都明朗”的时机尚未到来。现在是时候投资者选择买卖的时候了。6、瑞银:美联储即将购买公司债,加上更便宜的入市点,对美元投资级债券比欧元债更有利,建议做多美元高评级债券/欧元债。美联储宣布在一级和二级公司债券市场中购买2000亿美元债券,应有助于推动美元债上涨,尤其是在最近相对于欧元投资级债券表现不佳之后。7、BMO:除非政府或OPEC介入,否则西德克萨斯中质油在下个月可能跌破每桶10美元。需求萎缩和供应增加可能导致2020年第二季度的库存水平增加约10亿桶。当冠状病毒危机结束,需求将恢复到1亿桶/日。8.摩根士丹利:估计美国今年的生产损失约为9200亿美元。尽管如此,2万亿美元的经济刺激法计划将在2021年中期之前缩小美国的损失。今年第四季度实际美国GDP将比2019年同期下降2.3%,这将是自2008年以来的最低水平。(编辑:玉景)