-

AIX Exchange携手币安生态矩阵,揭幕“Web3版纳斯达克”

发布时间:2025/10/23

10月24日20:00,全球知名区块链媒体非小号(Feixiaohao.ai)、TalkingWeb3将携手AIXExchange和全球百大KOL举办华语区线上首秀特别直播,正式揭开“Web3版纳斯达克”的序幕。本次活动将在X、币安广场、币安Live、火...

-

撒钱十个亿,只做真公益!振东制药诠释现代公益新范式

发布时间:2025/06/11

如果说慈善事业是企业责任感的一个缩影。那么振东制药的慈善“侧写”便是大爱无疆。山西振东健康产业集团自太行山深处诞生,稳扎稳打、守正创新,跻身中国药企中流砥柱行列。引导旗下公益扶贫办凝聚共识、加强合作...

-

创客匠人联合主办第二届中国心理学应用发展大会,深耕“AI+心理学”应用

发布时间:2025/05/30

导语: 2025年5月24日,第二届中国心理学应用发展大会在杭州水博园盛大开幕。作为联合主办方,创客匠人通过“AI+心理学应用”圆桌论坛和“心理人的破局发展”工作坊两大核心活动,为3000余名参会者带来前沿的数字化解决方...

-

纳斯达克‖飞兔商联启航全产业链聚合生态重构行业格局

发布时间:2025/05/27

在互联网行业爆发式增长的浪潮中,贵州飞兔商联云信息技术有限公司(以下简称“飞兔商联”)以“科技+线上+线下”三位一体的合伙人创新模式,成为资本市场瞩目的焦点。作为中国互联网全产业链聚合生态的构建者,公司...

-

看空报告全文来了")

浑水协助Wolfpack做空爱奇艺(IQ.US) 看空报告全文来了

发布时间:2020/04/08

本文来源“腾讯网”。 划重点:1.两家中国广告公司向我们提供了爱奇艺(IQ.US)后端系统的数据,这些数据显示,从2019年9月开始,爱奇艺的实际移动DAU比该公司在2019年10月宣称的1.75亿平均移动DAU低了60.3%。2.大约3...

-

目标股价达600美元,仍有18%上行空间")

华尔街大佬巴鲁克:特斯拉(TSLA.US)目标股价达600美元,仍有18%上行空间

发布时间:2020/04/08

本文来自“腾讯证券”。 在券商杰富瑞(Jefferies)将特斯拉评级从“持有”上调到“买入”后,特斯拉(TSLA.US)在周一收盘上涨逾7.5%。上周五,特斯拉也因公司第一季度业绩强劲而迎来上涨。数据显示,该公司第一季度共...

-

不满足于流媒体业务,亚马逊也要开始做游戏了

发布时间:2020/04/08

本文来源“36氪”。为了在统治数字娱乐的战役中开辟新战线,Amazon(AMZN.US)正在投入数亿美元以成为视频游戏的领先制作商和发行商。由于卫生事件的影响数度推迟之后,这家互联网巨头表示,打算在5月发布其首款原创...

-

刘强东“熔断”,徐雷成为京东的新“保险丝”

发布时间:2020/04/08

本文来自“盒饭财经”。公共卫生事件笼罩世界,全球经济遭遇重创,金融市场难以幸免,“熔断”一词频繁走入人们视野中。 作为在美股上市的企业,京东(JD.US)最近的日子也不太好过。瑞幸造假事件曝出后,京东“二号人...

全球车企陷入裁员潮,困境孕育了什么机会?

发布时间:2020/04/15 金融 浏览次数:849

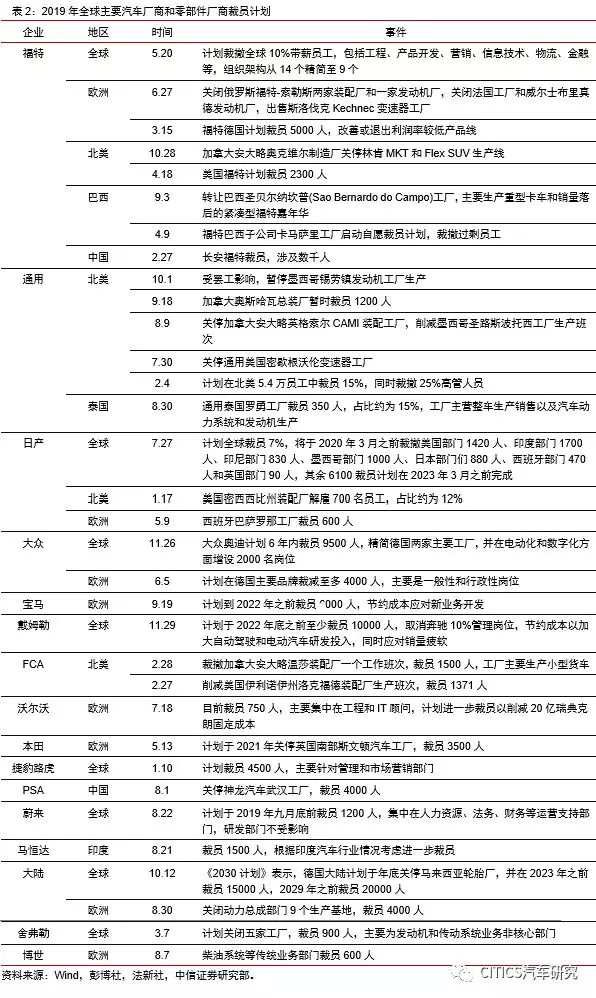

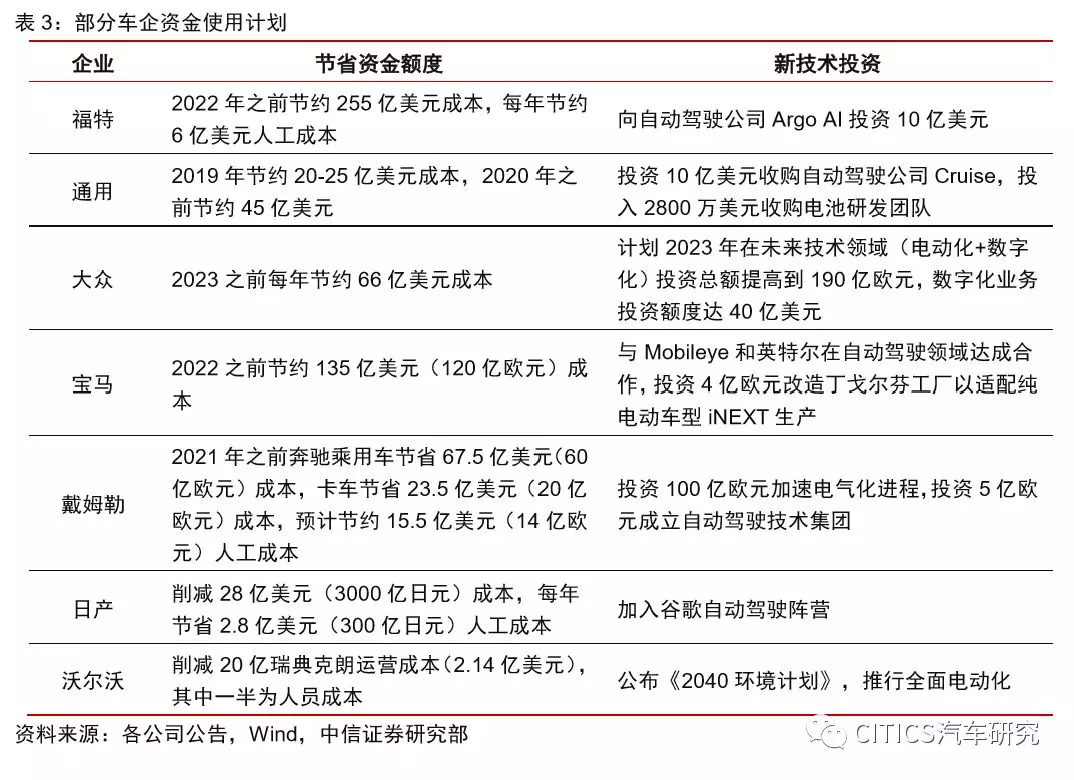

本文来自 微信公众号“CITICS汽车研究”,作者陈俊斌、尹欣驰。核心观点随着全球汽车销量增速放缓,叠加电动化、智能化转型的大额研发投入,全球车企纷纷启动了裁员计划。但我们认为,困境亦孕育着机会,一方面是下游加大电动化、智能化投入,以及特斯拉(TSLA.US)Model 3爆款示范效应,给中国锂电池供应链、特斯拉供应链带来的明确机会;另一方面,海外车企给中国优质零部件企业开放更多的配套机会,也开启中国企业从“进口替代”到“全球替代”的过程。投资要点全球车企盈利承压,纷纷启动裁员计划。2019年以来,全球各大整车厂、零部件厂商陆续公布裁员计划,福特(F.US)、通用(GM.US)、大众等13家整车厂和博世等3家零部件厂的裁员计划合计超过12.9万人,其中通用、福特计划裁员数量占比超过了现有员工的10%。除裁员外,车企和零部件厂还计划通过关停工厂、精简产品线等方式,减少整体开支合计超过230亿美元/年。全球车企均面临销量增速放缓、电动智能转型的压力。2018年以来,全球汽车销量增速放缓,叠加电动化、智能化转型的压力,各家车企需要大额的持续研发投入,均面临较大的盈利压力。其中,电动、智能的转型需求,一方面来自政策压力:欧盟碳排放政策要求到2021年新车CO2排放降低至95g/km,2030年标准将在2021年基准上减少37.5%。另一方面,也面临着以特斯拉Model 3为代表的爆款产品挑战。困境亦孕育着机会:电动化、智能化给中游带来的明确增量,例如:锂电产业链。各大车企纷纷加大电动、智能的投入,将给全球电动化、智能化的中游供应链带来明确的增量。例如:大众将2023年之前未来技术业务(电动化+数字化)投资额提升至210亿美元(190亿欧元)。同时,还有特斯拉Model 3这样的爆款产品起到示范效应。其中,中国的锂电池产业链、零部件产业链,凭借最完备的产业集群、最高效的成本优势,有望复制苹果智能手机给中国消费电子产业链带来的黄金十年,重点推荐:宁德时代、先导智能、璞泰来、新宙邦、三花智控、宏发股份、拓普集团等,建议关注恩捷股份。困境亦孕育着机会:海外车企出于降本压力,中国优质零部件企业从进口替代走向全球替代的机会。海外车企的裁员、关停工厂等只是短期一次性的降本手段,长期料将转向高效的零部件供应链,从而实现更可持续的综合降本。预计海外汽车企业将向中国优质零部件企业开放更多的配套机会,进而给中国企业开启从过去10年“进口替代”时代逐渐步入“全球替代”时代的窗口,例如:敏实集团(00425)、玲珑轮胎、星宇股份等相继公告在塞尔维亚建厂配套。重点推荐:华域汽车、爱柯迪、保隆科技、拓普集团、万里扬、宁波华翔、银轮股份、继峰股份、岱美股份、精锻科技、均胜电子等。风险因素:新能源汽车销量不达预期,技术进步不及预期,原材料价格波动;汽车电动化、智能化技术推广不及预期。投资建议:随着全球汽车销量增速放缓,叠加电动化、智能化转型的大额研发投入,全球车企纷纷启动了裁员计划。但我们认为,困境亦孕育着机会,一方面,下游纷纷大力投入电动化、智能化,叠加特斯拉Model 3的爆款示范效应,将给中游供应链带来明确增量,尤其是中国的锂电供应链、特斯拉供应链,重点推荐:宁德时代、先导智能、璞泰来、新宙邦、三花智控、宏发股份等;建议关注恩捷股份。另一方面,海外车企给中国优质零部件企业开放更多的配套机会,进而开启中国企业从“进口替代”到“全球替代”的过程,市场份额持续提升,重点推荐:华域汽车、爱柯迪、保隆科技、拓普集团、万里扬、宁波华翔、银轮股份、继峰股份、岱美股份、精锻科技、均胜电子、敏实集团等。 报告正文01、全球车企纷纷启动裁员计划2019年以来,全球各大整车厂、零部件厂商陆续公布裁员计划,以应对不断加剧的经营压力。根据统计,福特、通用、大众等13家整车厂和博世等3家零部件厂合计裁员计划超过12.9万人,其中通用、福特、蔚来计划裁员数量占比超过了现有员工的10%。除裁员外,车企和零部件厂还计划通过关停工厂、精简产品管线等方式,减少整体开支合计超过230亿美元/年。

报告正文01、全球车企纷纷启动裁员计划2019年以来,全球各大整车厂、零部件厂商陆续公布裁员计划,以应对不断加剧的经营压力。根据统计,福特、通用、大众等13家整车厂和博世等3家零部件厂合计裁员计划超过12.9万人,其中通用、福特、蔚来计划裁员数量占比超过了现有员工的10%。除裁员外,车企和零部件厂还计划通过关停工厂、精简产品管线等方式,减少整体开支合计超过230亿美元/年。 缩减的具体措施为:(1)通过自愿离职、裁员或买断等方式,裁撤部分传统业务部门生产、管理及研发人员,主要涉及发动机、变速器、变速箱、柴油系统等;(2)简化行政结构,精简财务、法务、行政管理等运营支持性部门,部分高管人员也被裁撤;(3)欧洲和北美地区产能调整幅度较大,中国生产基地调整幅度较小,关停或暂停了部分总装厂以及制造厂,削减生产班次,解雇外聘人员及部分正式员工;(4)关停部分落后车型和销量大幅度下降车型生产线。

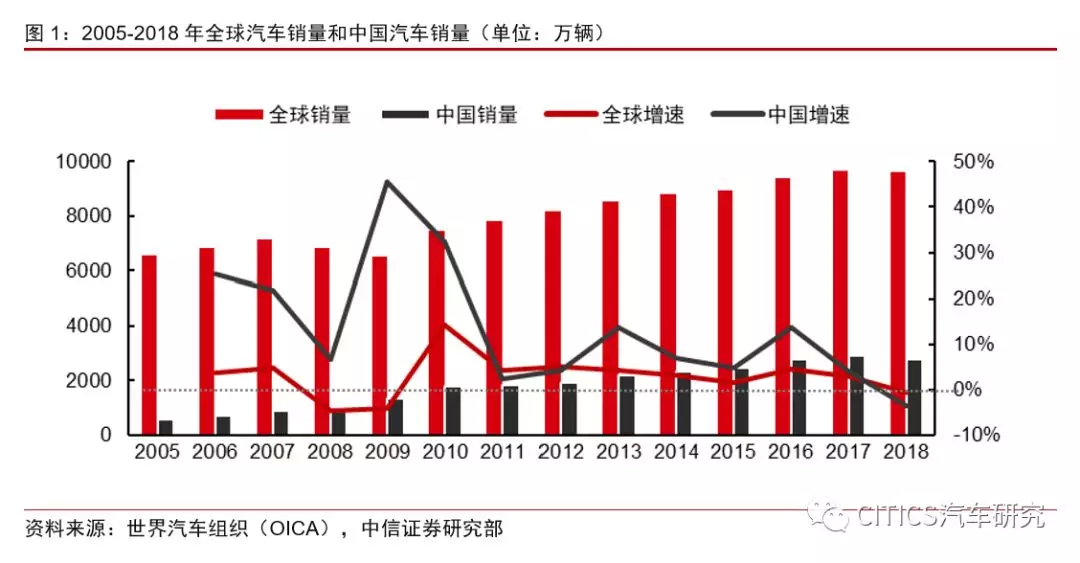

缩减的具体措施为:(1)通过自愿离职、裁员或买断等方式,裁撤部分传统业务部门生产、管理及研发人员,主要涉及发动机、变速器、变速箱、柴油系统等;(2)简化行政结构,精简财务、法务、行政管理等运营支持性部门,部分高管人员也被裁撤;(3)欧洲和北美地区产能调整幅度较大,中国生产基地调整幅度较小,关停或暂停了部分总装厂以及制造厂,削减生产班次,解雇外聘人员及部分正式员工;(4)关停部分落后车型和销量大幅度下降车型生产线。 02、销量增速放缓,叠加电动智能转型压力车企降本节流的原因首先来自全球汽车销量增速放缓,各大车企出现盈利压力。2005年至2018年,全球汽车销量增长3039万辆,中国汽车销量增长2232万辆。中国汽车销量增长占全球销量增长的73%,全球汽车近十年的新产能投放大部分都在中国。2018年国内汽车销量出现首次负增长(-3.6%),受此影响全球汽车销量-0.5%,是2010年以来首次负增长,2018年全球14家主流整车厂销售量同比-0.8%。而2019年中国、印度等新兴汽车市场下滑趋势加速,欧洲车市要仍未走出WLTP标准执行的带来的销量阵痛期,各大车企盈利明显承压。

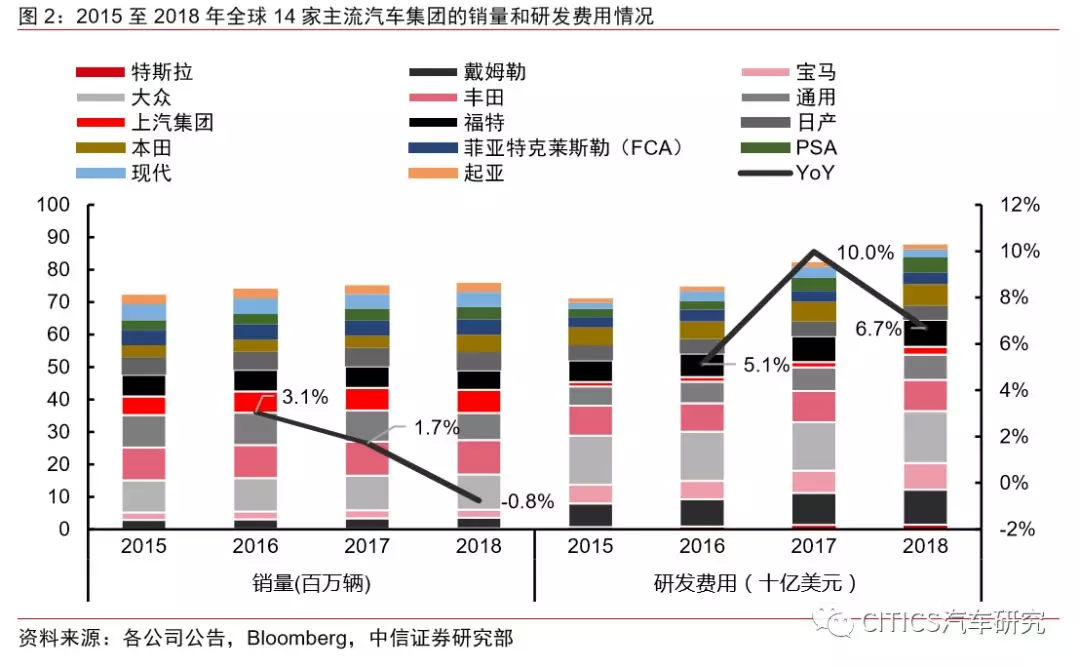

02、销量增速放缓,叠加电动智能转型压力车企降本节流的原因首先来自全球汽车销量增速放缓,各大车企出现盈利压力。2005年至2018年,全球汽车销量增长3039万辆,中国汽车销量增长2232万辆。中国汽车销量增长占全球销量增长的73%,全球汽车近十年的新产能投放大部分都在中国。2018年国内汽车销量出现首次负增长(-3.6%),受此影响全球汽车销量-0.5%,是2010年以来首次负增长,2018年全球14家主流整车厂销售量同比-0.8%。而2019年中国、印度等新兴汽车市场下滑趋势加速,欧洲车市要仍未走出WLTP标准执行的带来的销量阵痛期,各大车企盈利明显承压。 其次,在电动化、智能化转型的背景下,各家车企需要大自身的研发投入,保证自身在技术变革趋势下继续保持领先身位。我们统计了全球14家车企销量和研发费用情况,发现近年来虽然销售量下滑,但车企研发费用2016-2018年同比增加5.1%、10.0%和6.7%。

其次,在电动化、智能化转型的背景下,各家车企需要大自身的研发投入,保证自身在技术变革趋势下继续保持领先身位。我们统计了全球14家车企销量和研发费用情况,发现近年来虽然销售量下滑,但车企研发费用2016-2018年同比增加5.1%、10.0%和6.7%。 研发投入的必须性一方面来自碳排放的压力。欧盟在2009年出台了首个针对增量乘用车的二氧化碳排放的强制性标准(EU443/2009),标准要求到2015年乘用车碳排放应降低至130g/km,超额部分将进行罚款。虽然受到德国等方面游说,欧盟对新车碳排放的标准依旧进一步下降。2014年欧盟设定标准,要求到2021年新车碳排放降低至95g/km;2018年12月,欧盟议会达成协议,到2030年新车二氧化碳排放量将在2021年基准上减少37.5%,即约59g/km。

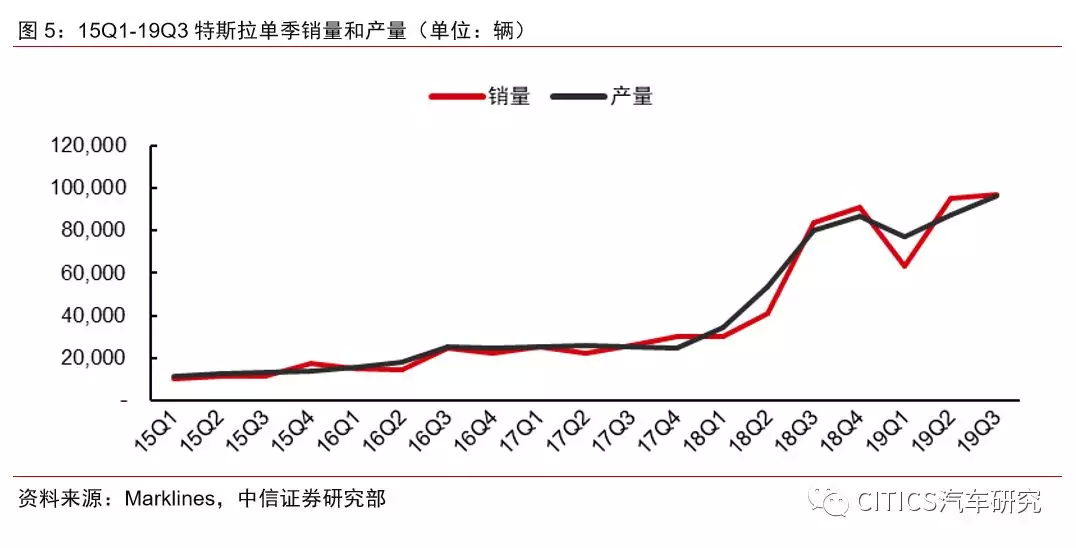

研发投入的必须性一方面来自碳排放的压力。欧盟在2009年出台了首个针对增量乘用车的二氧化碳排放的强制性标准(EU443/2009),标准要求到2015年乘用车碳排放应降低至130g/km,超额部分将进行罚款。虽然受到德国等方面游说,欧盟对新车碳排放的标准依旧进一步下降。2014年欧盟设定标准,要求到2021年新车碳排放降低至95g/km;2018年12月,欧盟议会达成协议,到2030年新车二氧化碳排放量将在2021年基准上减少37.5%,即约59g/km。 另一方面,车企需要投入研发以应对新物种特斯拉带来的挑战。特斯拉2018年下半年解决产能瓶颈后,Model 3月销量大幅提升,从2018年上半年月均4000辆提升至下半年月均1.9万辆。2018年7月,美国市场Model 3销量一跃超过BBA的对应车型在美销量总和,并到目前为止一直是美国市场最畅销的入门级豪车。传统车企需要加快打造可与特斯拉抗衡的新能源车型。

另一方面,车企需要投入研发以应对新物种特斯拉带来的挑战。特斯拉2018年下半年解决产能瓶颈后,Model 3月销量大幅提升,从2018年上半年月均4000辆提升至下半年月均1.9万辆。2018年7月,美国市场Model 3销量一跃超过BBA的对应车型在美销量总和,并到目前为止一直是美国市场最畅销的入门级豪车。传统车企需要加快打造可与特斯拉抗衡的新能源车型。

03、困境亦孕育着机会:电动和智能汽车供应链的明确增量各大车企纷纷加大电动、智能的投入,会给全球的优质电动、智能供应链带来明确的增量需求。根据各公司公告整理,大众将2023年之前未来技术业务(电动化+数字化)投资额提升至210亿美元(190亿欧元),同时扩大IT部门人员数量;FCA投资50亿欧元用于开发电动车型;通用汽车2018年投资2800万美元收购电池研发团队,此前还投资10亿美收购自动驾驶公司Cruise;日产与Waymo合作,在日本和法国探索无人驾驶移动服务。

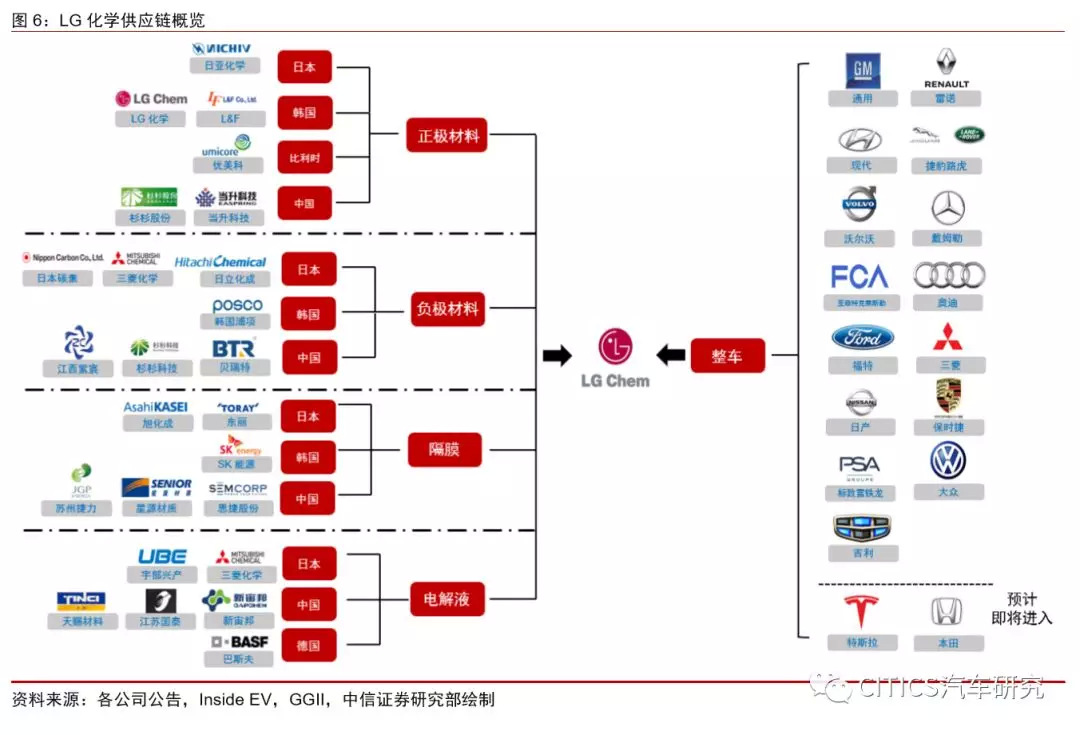

03、困境亦孕育着机会:电动和智能汽车供应链的明确增量各大车企纷纷加大电动、智能的投入,会给全球的优质电动、智能供应链带来明确的增量需求。根据各公司公告整理,大众将2023年之前未来技术业务(电动化+数字化)投资额提升至210亿美元(190亿欧元),同时扩大IT部门人员数量;FCA投资50亿欧元用于开发电动车型;通用汽车2018年投资2800万美元收购电池研发团队,此前还投资10亿美收购自动驾驶公司Cruise;日产与Waymo合作,在日本和法国探索无人驾驶移动服务。 中国电动汽车上游供应商,尤其是锂电池产业链最为完善且具备全球竞争力,有望全球汽车电动化过程中率先受益。短期来看,整车环节的特斯拉、锂电池环节的LG化学正处于爆发增长前夕,对其上游需求有望明显提升,其供应链中的中国企业多为各领域具备竞争力的龙头。短期看,锂电产业链量增明显,中长期看行业技术壁垒高,进入特斯拉和LG产业链对其他主机厂有很强的示范效应。展望未来3年,大众、沃尔沃、宝马、通用等传统整车公司将陆续进入电动、智能汽车领域,具备行业经验的头部厂商将望进一步受益。重点推荐:宁德时代、LG化学、先导智能、璞泰来、新宙邦、三花智控、宏发股份、拓普集团等具备全球竞争力的企业,建议关注恩捷股份。

中国电动汽车上游供应商,尤其是锂电池产业链最为完善且具备全球竞争力,有望全球汽车电动化过程中率先受益。短期来看,整车环节的特斯拉、锂电池环节的LG化学正处于爆发增长前夕,对其上游需求有望明显提升,其供应链中的中国企业多为各领域具备竞争力的龙头。短期看,锂电产业链量增明显,中长期看行业技术壁垒高,进入特斯拉和LG产业链对其他主机厂有很强的示范效应。展望未来3年,大众、沃尔沃、宝马、通用等传统整车公司将陆续进入电动、智能汽车领域,具备行业经验的头部厂商将望进一步受益。重点推荐:宁德时代、LG化学、先导智能、璞泰来、新宙邦、三花智控、宏发股份、拓普集团等具备全球竞争力的企业,建议关注恩捷股份。

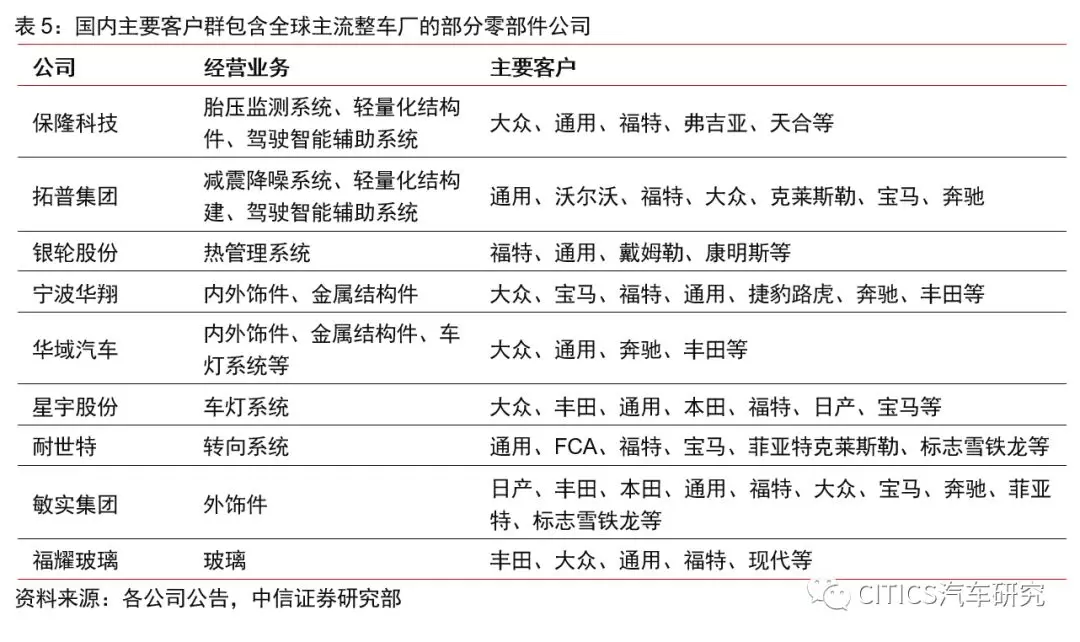

04、困境亦孕育着机会:中国零部件从“进口替代”走向“全球替代”海外车企的裁员、关停工厂等直接降本措施只是短期一次性手段,预计整车厂将转向更高效的零部件供应链,从而实现更大幅度、可持续的综合降本。此前,由于海外车企利润率处于相对高位,降本压力不大,加上中国零部件企业在部分领域技术积累不足,导致海外车企的在中国的零部件本土化过程较慢,更青睐使用原生体系内的供应商。预计在目前的行业调整阶段,由于海外车企更急迫的降本压力,属地化生产的海外汽车企业将向中国优质零部件厂开放更多机会。

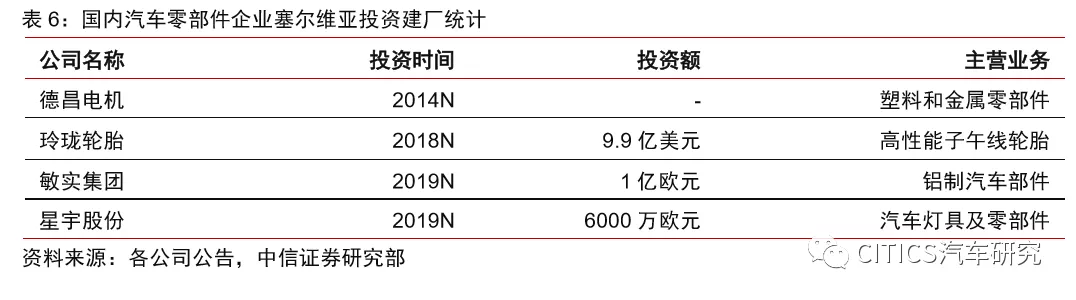

04、困境亦孕育着机会:中国零部件从“进口替代”走向“全球替代”海外车企的裁员、关停工厂等直接降本措施只是短期一次性手段,预计整车厂将转向更高效的零部件供应链,从而实现更大幅度、可持续的综合降本。此前,由于海外车企利润率处于相对高位,降本压力不大,加上中国零部件企业在部分领域技术积累不足,导致海外车企的在中国的零部件本土化过程较慢,更青睐使用原生体系内的供应商。预计在目前的行业调整阶段,由于海外车企更急迫的降本压力,属地化生产的海外汽车企业将向中国优质零部件厂开放更多机会。 长期看中国优质零部件企业正从进口替代走向全球替代。近年来,塞尔维亚正在成为中国汽车零部件企业走出国门,加码欧洲市场的重要落脚地。塞尔维亚位于欧洲东南部,是连接欧亚大陆以及东南欧与西欧的陆路枢纽,交通便利。中国优质零部件企业纷纷落户塞尔维亚,加速从进口替代到全球替代。据不完全统计,在国内零部件企业中,德昌电机于2014年在塞尔维亚投资建厂,主要生产塑料及金属零部件;玲珑轮胎于2018年投资9.9亿美元在塞尔维亚建厂,主要生产高性能子午线轮胎;敏实集团于2019年投资1亿欧元在塞尔维亚建厂,主要生产铝制汽车部件;星宇股份于2019年公告于塞尔维亚建厂的计划,拟投资6000万欧元,从事汽车灯具及零部件等产品的生产和销售。

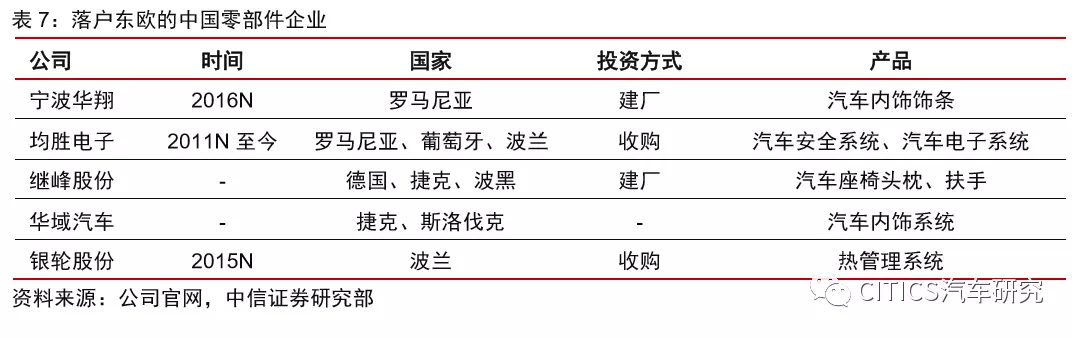

长期看中国优质零部件企业正从进口替代走向全球替代。近年来,塞尔维亚正在成为中国汽车零部件企业走出国门,加码欧洲市场的重要落脚地。塞尔维亚位于欧洲东南部,是连接欧亚大陆以及东南欧与西欧的陆路枢纽,交通便利。中国优质零部件企业纷纷落户塞尔维亚,加速从进口替代到全球替代。据不完全统计,在国内零部件企业中,德昌电机于2014年在塞尔维亚投资建厂,主要生产塑料及金属零部件;玲珑轮胎于2018年投资9.9亿美元在塞尔维亚建厂,主要生产高性能子午线轮胎;敏实集团于2019年投资1亿欧元在塞尔维亚建厂,主要生产铝制汽车部件;星宇股份于2019年公告于塞尔维亚建厂的计划,拟投资6000万欧元,从事汽车灯具及零部件等产品的生产和销售。 2016年,宁波华翔在欧洲追加投资3000万美元,在罗马尼亚建设新厂。2011年,均胜电子通过收购德国Preh,Preh在罗马尼亚和葡萄牙均有生产基地;公司收购的KSS和高田均在罗马尼亚有汽车安全系统零部件生产工厂。继峰股份在上市之前就在德国成立了合资子公司,并于波黑、捷克设立产线;2018年大股东并购Grammer,预计2019年装入上市股东体内,欧洲版图进一步扩大;华域汽车旗下延锋汽车内饰在捷克、斯洛伐克均有生产基地。

2016年,宁波华翔在欧洲追加投资3000万美元,在罗马尼亚建设新厂。2011年,均胜电子通过收购德国Preh,Preh在罗马尼亚和葡萄牙均有生产基地;公司收购的KSS和高田均在罗马尼亚有汽车安全系统零部件生产工厂。继峰股份在上市之前就在德国成立了合资子公司,并于波黑、捷克设立产线;2018年大股东并购Grammer,预计2019年装入上市股东体内,欧洲版图进一步扩大;华域汽车旗下延锋汽车内饰在捷克、斯洛伐克均有生产基地。 我们认为,中国零部件企业正在从过去10年的“进口替代”时代逐渐步入“全球替代”时代,塞尔维亚、罗马尼亚、捷克等地设厂的中国零部件企业是这一大趋势下的最好印证。随着越来越多的中国公司在汽车零部件的细分领域做到行业领先,预计中国零部件将诞生一批具有全球影响力的公司。目前,延锋、均胜、戴卡等8家中国汽车零部件分别在汽车内饰、被动安全、铝轮毂等细分领域排名位居世界前三,精锻科技、常州星宇在乘用车精炼齿轮、车灯领域全球排名分别为第五名、第八名,这一榜单预计将在未来几年持续扩容。

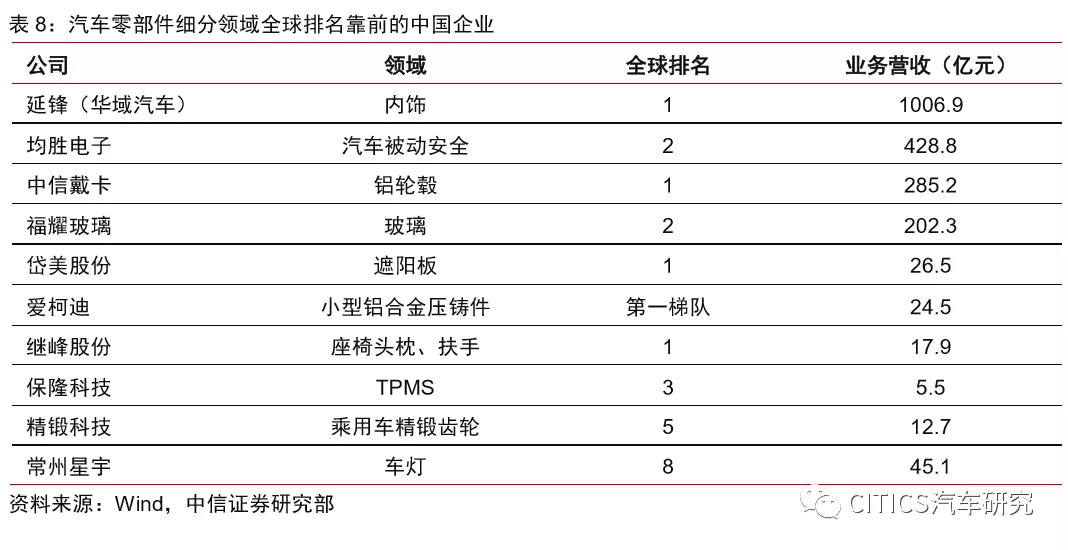

我们认为,中国零部件企业正在从过去10年的“进口替代”时代逐渐步入“全球替代”时代,塞尔维亚、罗马尼亚、捷克等地设厂的中国零部件企业是这一大趋势下的最好印证。随着越来越多的中国公司在汽车零部件的细分领域做到行业领先,预计中国零部件将诞生一批具有全球影响力的公司。目前,延锋、均胜、戴卡等8家中国汽车零部件分别在汽车内饰、被动安全、铝轮毂等细分领域排名位居世界前三,精锻科技、常州星宇在乘用车精炼齿轮、车灯领域全球排名分别为第五名、第八名,这一榜单预计将在未来几年持续扩容。

风险因素(1)汽车消费不及预期;(2)电动化、智能化技术推广不及预期;投资建议随着全球汽车销量增速放缓,叠加电动化、智能化转型的大额研发投入,全球车企纷纷启动了裁员计划。但我们认为,困境亦孕育着机会,一方面,下游纷纷大力投入电动化、智能化,叠加特斯拉Model 3的爆款示范效应,将给中游供应链带来明确增量,尤其是中国的锂电供应链、特斯拉供应链,重点推荐:宁德时代、先导智能、璞泰来、新宙邦、三花智控、宏发股份、拓普集团等,建议关注恩捷股份。另一方面,海外车企给中国优质零部件企业开放更多的配套机会,进而开启中国企业从“进口替代”到“全球替代”的过程,市场份额持续提升,重点推荐:华域汽车、爱柯迪、保隆科技、拓普集团、万里扬、宁波华翔、银轮股份、继峰股份、岱美股份、精锻科技、均胜电子、敏实集团等。

风险因素(1)汽车消费不及预期;(2)电动化、智能化技术推广不及预期;投资建议随着全球汽车销量增速放缓,叠加电动化、智能化转型的大额研发投入,全球车企纷纷启动了裁员计划。但我们认为,困境亦孕育着机会,一方面,下游纷纷大力投入电动化、智能化,叠加特斯拉Model 3的爆款示范效应,将给中游供应链带来明确增量,尤其是中国的锂电供应链、特斯拉供应链,重点推荐:宁德时代、先导智能、璞泰来、新宙邦、三花智控、宏发股份、拓普集团等,建议关注恩捷股份。另一方面,海外车企给中国优质零部件企业开放更多的配套机会,进而开启中国企业从“进口替代”到“全球替代”的过程,市场份额持续提升,重点推荐:华域汽车、爱柯迪、保隆科技、拓普集团、万里扬、宁波华翔、银轮股份、继峰股份、岱美股份、精锻科技、均胜电子、敏实集团等。