-

AIX Exchange携手币安生态矩阵,揭幕“Web3版纳斯达克”

发布时间:2025/10/23

10月24日20:00,全球知名区块链媒体非小号(Feixiaohao.ai)、TalkingWeb3将携手AIXExchange和全球百大KOL举办华语区线上首秀特别直播,正式揭开“Web3版纳斯达克”的序幕。本次活动将在X、币安广场、币安Live、火...

-

撒钱十个亿,只做真公益!振东制药诠释现代公益新范式

发布时间:2025/06/11

如果说慈善事业是企业责任感的一个缩影。那么振东制药的慈善“侧写”便是大爱无疆。山西振东健康产业集团自太行山深处诞生,稳扎稳打、守正创新,跻身中国药企中流砥柱行列。引导旗下公益扶贫办凝聚共识、加强合作...

-

创客匠人联合主办第二届中国心理学应用发展大会,深耕“AI+心理学”应用

发布时间:2025/05/30

导语: 2025年5月24日,第二届中国心理学应用发展大会在杭州水博园盛大开幕。作为联合主办方,创客匠人通过“AI+心理学应用”圆桌论坛和“心理人的破局发展”工作坊两大核心活动,为3000余名参会者带来前沿的数字化解决方...

-

纳斯达克‖飞兔商联启航全产业链聚合生态重构行业格局

发布时间:2025/05/27

在互联网行业爆发式增长的浪潮中,贵州飞兔商联云信息技术有限公司(以下简称“飞兔商联”)以“科技+线上+线下”三位一体的合伙人创新模式,成为资本市场瞩目的焦点。作为中国互联网全产业链聚合生态的构建者,公司...

-

看空报告全文来了")

浑水协助Wolfpack做空爱奇艺(IQ.US) 看空报告全文来了

发布时间:2020/04/08

本文来源“腾讯网”。 划重点:1.两家中国广告公司向我们提供了爱奇艺(IQ.US)后端系统的数据,这些数据显示,从2019年9月开始,爱奇艺的实际移动DAU比该公司在2019年10月宣称的1.75亿平均移动DAU低了60.3%。2.大约3...

-

目标股价达600美元,仍有18%上行空间")

华尔街大佬巴鲁克:特斯拉(TSLA.US)目标股价达600美元,仍有18%上行空间

发布时间:2020/04/08

本文来自“腾讯证券”。 在券商杰富瑞(Jefferies)将特斯拉评级从“持有”上调到“买入”后,特斯拉(TSLA.US)在周一收盘上涨逾7.5%。上周五,特斯拉也因公司第一季度业绩强劲而迎来上涨。数据显示,该公司第一季度共...

-

不满足于流媒体业务,亚马逊也要开始做游戏了

发布时间:2020/04/08

本文来源“36氪”。为了在统治数字娱乐的战役中开辟新战线,Amazon(AMZN.US)正在投入数亿美元以成为视频游戏的领先制作商和发行商。由于卫生事件的影响数度推迟之后,这家互联网巨头表示,打算在5月发布其首款原创...

-

刘强东“熔断”,徐雷成为京东的新“保险丝”

发布时间:2020/04/08

本文来自“盒饭财经”。公共卫生事件笼罩世界,全球经济遭遇重创,金融市场难以幸免,“熔断”一词频繁走入人们视野中。 作为在美股上市的企业,京东(JD.US)最近的日子也不太好过。瑞幸造假事件曝出后,京东“二号人...

国信证券:安踏体育(02020)Q1零售流水超预期,卫生事件期间展现经营韧性

发布时间:2020/04/17 金融 浏览次数:909

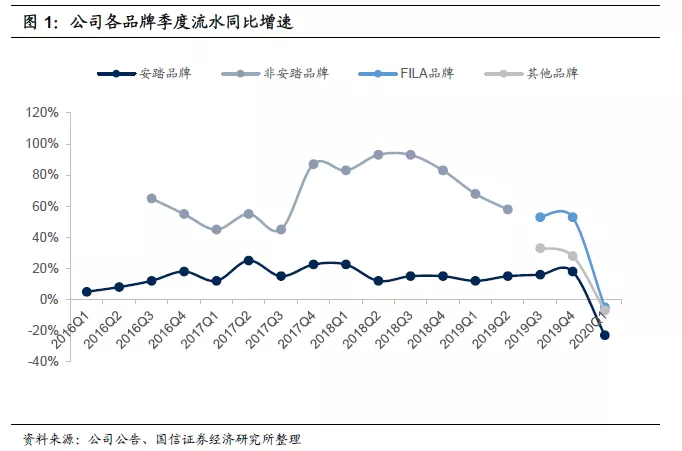

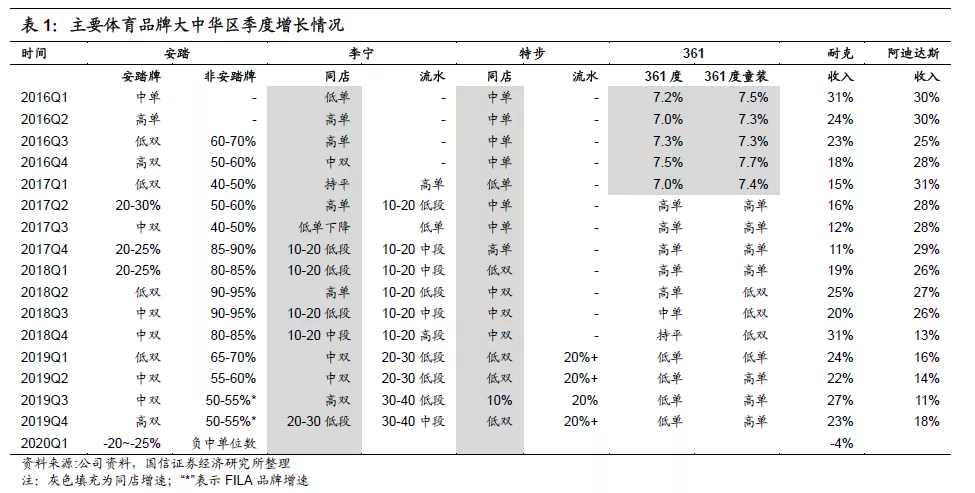

本文来自 微信公众号“学恒的海外观察”,作者:王学恒 丁诗洁。事项2020年4月15日,安踏体育(02020)公告2020年第一季度运营情况。2020年第一季度,安踏品牌/FILA品牌/其他品牌的销售流水分别录得负20%-25%/负中单位数/负高单位数的同比增长。国信观点国信观点:1)Q1流水增长超预期,公共卫生事件影响下经营韧性凸显;2)运动鞋服板块表现优于整体行业,龙头品牌力凸显;3)风险提示:宏观经济与消费需求疲弱,公共卫生事件反复或持续时间长于预期;新品牌发展进度不及预期;4)投资建议:公司公共卫生事件影响下出色的流水增长有助于迅速缓解库存与现金周转压力,为迎接当下消费复苏打下良好基础,并且长期稳健的经营实力、丰富的品牌矩阵有助于公司进一步提升市场地位,增长空间广阔。我们维持盈利预测,预计20-22年净利润分别同增6.0%/35.1%/17.3%,EPS为2.10/2.83/3.32元,对应PE为26.4x/19.6x/16.4x。鉴于当前公司经营恢复情况好于预期,我们上调一年期合理估值为72.3-74.6港元,对应20年PE31x-32x(此前为69.9-72.3港元),维持“买入”评级。评论1 Q1流水增长超预期,公共卫生事件影响下经营韧性凸显销售情况具体来看:安踏牌录得流水负20%-25%同比增长,对比年报交流公司指引负20%-30%增长符合预期。分拆看,大货线下/儿童线下/线上销售流水分别取得约-25%/-25%/中单位数的增长。渠道库销比增大至接近6个月左右,目标上半年控制在接近5个月的水平。零售折扣增加4-5个点。FILA牌录得流水负中单位数同比增长,对比年报交流公司指引负10%-20%增长好于预期。分拆看,成人/儿童/潮牌/电商分别增长-20%/负低单位数/正中单位数/150%。渠道库销比增大至接近8个月左右,目标上半年控制在6-7个月的水平。零售折扣增加2-3个点。其他品牌录得流水负高单位数的同比增长,分拆看,迪桑特正增长中双位数,其中线下增负低单位数,线上增长170%。 Amer

Amer

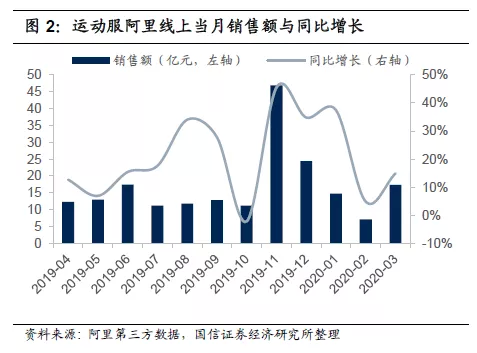

上半年受海外公共卫生事件影响较大,但风险可控。经营模式上,Amer以批发为主,公司已经做了费用调整进行精简,但可变成本费用相对较小。销售季节上,Amer秋冬产品占比65%,有助于减小上半年公共卫生事件影响。公司测算如果在8月份欧盟能恢复正常销售,Amer的现金不存在问题,影响相对可控。2 运动鞋服板块表现优于整体行业,龙头品牌力凸显统计局数据显示今年1-2月服装鞋帽、针纺织品类零售额同比增长-30.9%;在实物商品网上零售额中,穿类商品下降18.1%。目前运动鞋服相关公司披露与电商数据情况基本好于整体服装板块,尤其龙头品牌表现出色。从线上数据观察,3月运动鞋服销售同比增速显著回升,Q1表现较好。根据第三方平台获取的淘宝天猫数据,可以看到运动服/运动鞋板块Q1销售额分别同比增长20.2%/-0.4%,公共卫生事件之下仍有较好的表现。从已经披露财务数据的板块公司观察板块表现也相对较好,例如,Nike

2019年12月-2020年2月的FY20 Q3大中华区收入同比下降4%,EBIT利润同比下降13%;宝胜国际2020年1-3月累计收入同比下降25%。

3 风险提示1.宏观经济与消费需求疲弱,公共卫生事件反复或持续时间长于预期;2.新品牌发展进度不及预期。4 投资建议:公共卫生事件下零售表现出色,维持“买入”评级公司公共卫生事件影响下出色的流水增长有助于迅速缓解库存与现金周转压力,为迎接当下消费复苏打下良好基础,并且长期稳健的经营实力、丰富的品牌矩阵有助于公司进一步提升市场地位,增长空间广阔。我们维持盈利预测,预计20-22年净利润分别同增6.0%/35.1%/17.3%,EPS为2.10/2.83/3.32元,对应PE为26.4x/19.6x/16.4x。鉴于当前公司经营恢复情况好于预期,我们上调一年期合理估值为72.3-74.6港元(此前为69.9-72.3港元),对应20年PE31x-32x,维持“买入”评级。

3 风险提示1.宏观经济与消费需求疲弱,公共卫生事件反复或持续时间长于预期;2.新品牌发展进度不及预期。4 投资建议:公共卫生事件下零售表现出色,维持“买入”评级公司公共卫生事件影响下出色的流水增长有助于迅速缓解库存与现金周转压力,为迎接当下消费复苏打下良好基础,并且长期稳健的经营实力、丰富的品牌矩阵有助于公司进一步提升市场地位,增长空间广阔。我们维持盈利预测,预计20-22年净利润分别同增6.0%/35.1%/17.3%,EPS为2.10/2.83/3.32元,对应PE为26.4x/19.6x/16.4x。鉴于当前公司经营恢复情况好于预期,我们上调一年期合理估值为72.3-74.6港元(此前为69.9-72.3港元),对应20年PE31x-32x,维持“买入”评级。 (编辑:张金亮)

(编辑:张金亮)

上一篇: 离岸美元市场碎片化,Libor-OIS利差为何居高不下

下一篇: 标普500指数会否再次探底?