-

AIX Exchange携手币安生态矩阵,揭幕“Web3版纳斯达克”

发布时间:2025/10/23

10月24日20:00,全球知名区块链媒体非小号(Feixiaohao.ai)、TalkingWeb3将携手AIXExchange和全球百大KOL举办华语区线上首秀特别直播,正式揭开“Web3版纳斯达克”的序幕。本次活动将在X、币安广场、币安Live、火...

-

撒钱十个亿,只做真公益!振东制药诠释现代公益新范式

发布时间:2025/06/11

如果说慈善事业是企业责任感的一个缩影。那么振东制药的慈善“侧写”便是大爱无疆。山西振东健康产业集团自太行山深处诞生,稳扎稳打、守正创新,跻身中国药企中流砥柱行列。引导旗下公益扶贫办凝聚共识、加强合作...

-

创客匠人联合主办第二届中国心理学应用发展大会,深耕“AI+心理学”应用

发布时间:2025/05/30

导语: 2025年5月24日,第二届中国心理学应用发展大会在杭州水博园盛大开幕。作为联合主办方,创客匠人通过“AI+心理学应用”圆桌论坛和“心理人的破局发展”工作坊两大核心活动,为3000余名参会者带来前沿的数字化解决方...

-

纳斯达克‖飞兔商联启航全产业链聚合生态重构行业格局

发布时间:2025/05/27

在互联网行业爆发式增长的浪潮中,贵州飞兔商联云信息技术有限公司(以下简称“飞兔商联”)以“科技+线上+线下”三位一体的合伙人创新模式,成为资本市场瞩目的焦点。作为中国互联网全产业链聚合生态的构建者,公司...

-

看空报告全文来了")

浑水协助Wolfpack做空爱奇艺(IQ.US) 看空报告全文来了

发布时间:2020/04/08

本文来源“腾讯网”。 划重点:1.两家中国广告公司向我们提供了爱奇艺(IQ.US)后端系统的数据,这些数据显示,从2019年9月开始,爱奇艺的实际移动DAU比该公司在2019年10月宣称的1.75亿平均移动DAU低了60.3%。2.大约3...

-

目标股价达600美元,仍有18%上行空间")

华尔街大佬巴鲁克:特斯拉(TSLA.US)目标股价达600美元,仍有18%上行空间

发布时间:2020/04/08

本文来自“腾讯证券”。 在券商杰富瑞(Jefferies)将特斯拉评级从“持有”上调到“买入”后,特斯拉(TSLA.US)在周一收盘上涨逾7.5%。上周五,特斯拉也因公司第一季度业绩强劲而迎来上涨。数据显示,该公司第一季度共...

-

不满足于流媒体业务,亚马逊也要开始做游戏了

发布时间:2020/04/08

本文来源“36氪”。为了在统治数字娱乐的战役中开辟新战线,Amazon(AMZN.US)正在投入数亿美元以成为视频游戏的领先制作商和发行商。由于卫生事件的影响数度推迟之后,这家互联网巨头表示,打算在5月发布其首款原创...

-

刘强东“熔断”,徐雷成为京东的新“保险丝”

发布时间:2020/04/08

本文来自“盒饭财经”。公共卫生事件笼罩世界,全球经济遭遇重创,金融市场难以幸免,“熔断”一词频繁走入人们视野中。 作为在美股上市的企业,京东(JD.US)最近的日子也不太好过。瑞幸造假事件曝出后,京东“二号人...

光大证券:教育板块或将迎整合浪潮,新东方(EDU.US)OMO持续推进抢占市场

发布时间:2020/04/23 金融 浏览次数:857

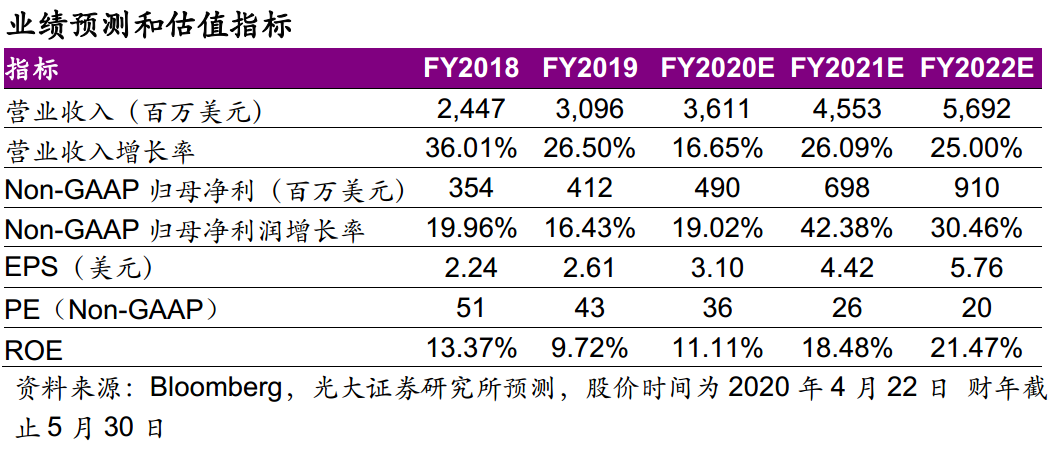

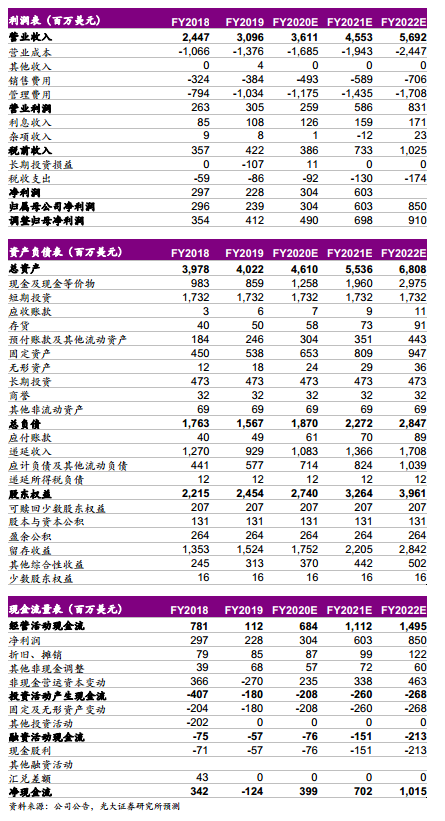

本文来自 微信公众号“EBSCNEDU研究”,作者:刘凯、贾昌浩。事件:2020年4月21日,新东方(EDU.US)披露3QFY20业绩报告:总收入9.23亿美元(+15.9%),归母净利润为1.38美元(+41.4%)。收入增长+16%,归母净利润增长+41%。收入增长:收入9.23亿美元+15.9%(人民币计+18.7%);运营利润为1.17亿美元+22.4%;归母净利润为1.38亿美元+41.4%。收入端:K12中小学全科+24%(人民币计+27%),其中U-Can中学业务+23%(人民币计+26%),POPKids小学业务+26%(人民币计+29%)。受公共卫生事件影响,从1月底开始,新东方就停止了全国所有学习中心的运营,对新东方Q3的收入增长产生约8-10%的负面影响,主要原因是2月的退班率及延期上课的人数高于正常水平。利润水平:运营成本+15.0%,Non-GAAP运营成本+15.4%;收入成本+18.1%,主要是因为教师和租金的增加;销售费用1.2亿美元(+35.2%),涨幅较大主要是因为免费直播课和促销成本;管理费用+4.8%,Non-GAAP管理费用+5.9%。毛利率为56.8%(-80BP)。Non-GAAP经营利润率则上升30个BP,达14.6%,Non-GAAP净利润率为16.1%(+240BP),3Q控费效果良好。经营层面:新东方Q3学生报名人数约为161万+2.3%。截至2020年2月29日,学校总数为99家,学习中心和学校总数达1,416家(同比+252家,环比+112家)。Q3净增110家学习中心,并在张家港和南京开设了两所新的培训学校。Q3教室总面积同比增加约30%,环比增加11%,与2019财年末比较,增加21%。公共卫生事件期间,新东方通过自主开发的OMO系统,平稳地将线下课程转移到了线上的小班直播,从而降低公共卫生事件的持续影响。新东方1Q-3QFY20总收入27.80亿美元(+23%)。新东方1Q-3QFY20总收入27.80亿美元(+23%);营业利润率为14.0%(+3.9pcts),Non-GAAP营业利润率为15.4%(+3.2pcts),归母净利润为4.00亿美元(+105.4%),Non-GAAP归母净利润为4.36亿美元(+37.9%),报名学生总人数为800万人(+42.3%)。新东方4QFY20收入指引-8%~-4%。新东方4QFY20收入指引为7.74~8.60亿美元(-8%~-4%),人民币计为-4%~0%。主要考虑到公共卫生事件对公司Q4业务经营的影响,特别是海外的考试和留学咨询业务。FY20收入指引为35.54~36.40亿美元(+15%~+18%)。预计Q4K12收入增长10-11%,其中小班增速为18-19%,一对一下滑5%,海外备考业务预计下滑45%,拖累Q4和FY20的业绩。FY21预计收入利润率将全面回归,网点扩张目标依然是20-25%,OPM17%左右。维持“买入”评级,下调目标价至150美元。受公共卫生事件影响,中小型培训机构生存压力陡增,预计我国的教育板块将迎来一波市场整合浪潮,没有强大的资本支持或线上教育系统的中小型机构有可能无法存续,这是新东方新的机遇。公司有望通过广泛的渠道和资本能力进一步占领市场份额。受公共卫生事件影响,我们下调新东方2020-2022年收入分别为36.11/45.54/56.92亿美元,同比分别增长17%/26%/25%;Non-GAAP归母净利润分别为4.90/6.98/9.10亿美元,同比分别增长19%/42%/30%。基于相对估值,给予21财年34xPE对应目标价为150美元,237亿美元市值。考虑到公司为培训行业龙头,布局全国且市占率提升空间大,维持“买入”评级。风险提示:竞争激烈影响盈利能力、教育政策变化、业务拓展不及预期。

(编辑:张金亮)

(编辑:张金亮)