-

AIX Exchange携手币安生态矩阵,揭幕“Web3版纳斯达克”

发布时间:2025/10/23

10月24日20:00,全球知名区块链媒体非小号(Feixiaohao.ai)、TalkingWeb3将携手AIXExchange和全球百大KOL举办华语区线上首秀特别直播,正式揭开“Web3版纳斯达克”的序幕。本次活动将在X、币安广场、币安Live、火...

-

撒钱十个亿,只做真公益!振东制药诠释现代公益新范式

发布时间:2025/06/11

如果说慈善事业是企业责任感的一个缩影。那么振东制药的慈善“侧写”便是大爱无疆。山西振东健康产业集团自太行山深处诞生,稳扎稳打、守正创新,跻身中国药企中流砥柱行列。引导旗下公益扶贫办凝聚共识、加强合作...

-

创客匠人联合主办第二届中国心理学应用发展大会,深耕“AI+心理学”应用

发布时间:2025/05/30

导语: 2025年5月24日,第二届中国心理学应用发展大会在杭州水博园盛大开幕。作为联合主办方,创客匠人通过“AI+心理学应用”圆桌论坛和“心理人的破局发展”工作坊两大核心活动,为3000余名参会者带来前沿的数字化解决方...

-

纳斯达克‖飞兔商联启航全产业链聚合生态重构行业格局

发布时间:2025/05/27

在互联网行业爆发式增长的浪潮中,贵州飞兔商联云信息技术有限公司(以下简称“飞兔商联”)以“科技+线上+线下”三位一体的合伙人创新模式,成为资本市场瞩目的焦点。作为中国互联网全产业链聚合生态的构建者,公司...

-

看空报告全文来了")

浑水协助Wolfpack做空爱奇艺(IQ.US) 看空报告全文来了

发布时间:2020/04/08

本文来源“腾讯网”。 划重点:1.两家中国广告公司向我们提供了爱奇艺(IQ.US)后端系统的数据,这些数据显示,从2019年9月开始,爱奇艺的实际移动DAU比该公司在2019年10月宣称的1.75亿平均移动DAU低了60.3%。2.大约3...

-

目标股价达600美元,仍有18%上行空间")

华尔街大佬巴鲁克:特斯拉(TSLA.US)目标股价达600美元,仍有18%上行空间

发布时间:2020/04/08

本文来自“腾讯证券”。 在券商杰富瑞(Jefferies)将特斯拉评级从“持有”上调到“买入”后,特斯拉(TSLA.US)在周一收盘上涨逾7.5%。上周五,特斯拉也因公司第一季度业绩强劲而迎来上涨。数据显示,该公司第一季度共...

-

不满足于流媒体业务,亚马逊也要开始做游戏了

发布时间:2020/04/08

本文来源“36氪”。为了在统治数字娱乐的战役中开辟新战线,Amazon(AMZN.US)正在投入数亿美元以成为视频游戏的领先制作商和发行商。由于卫生事件的影响数度推迟之后,这家互联网巨头表示,打算在5月发布其首款原创...

-

刘强东“熔断”,徐雷成为京东的新“保险丝”

发布时间:2020/04/08

本文来自“盒饭财经”。公共卫生事件笼罩世界,全球经济遭遇重创,金融市场难以幸免,“熔断”一词频繁走入人们视野中。 作为在美股上市的企业,京东(JD.US)最近的日子也不太好过。瑞幸造假事件曝出后,京东“二号人...

细思极恐的苹果(AAPL.US)财报

发布时间:2020/05/08 金融 浏览次数:857

本文来源虎嗅APP。在卫生事件下,没哪个做消费端的硬件公司能活得好。同样的,苹果(AAPL.US)也不例外。虎嗅先前曾报道,苹果对 Q2 季度信心满满,预计营收可达 630 亿至 670 亿美元,同比增长达 10%~17%。但 1

月底卫生事件爆发,失去底气的苹果已经在 3 月发出营利警告,表示本季将无法达成营利目标。华尔街本来对苹果这季度的业绩也不敢抱太大期望,分析师预计业绩约为 361

亿至 570 亿美元,同比下跌 1% 至 37.8% 不等。没想到苹果这季成绩仍然超华尔街预期,财报后苹果收市时股价为 293.80,升了

2.11%。虽然如此,华尔街仍然不看好下一季度的苹果业绩,原因是苹果首度历史性不发出下季度的财报指引。业绩概况现在先让我们看看苹果 2020 年第二季度业绩的概况。 营收583.13 亿美元,同比增加 2.98 亿美元 (+0.5%),运营利润 128.53 亿美元,同比下跌 5.62 亿美元 (-4.2%)。每股营利为 2.55 美元,同比增加 0.09 美元 (+3.7%)。毛利率 38.36%,比去年同期高 0.75%,运营利率 22.04%,比去年同期低 1.1%。iPhone 营收为 289.82亿美元,同比下跌 20.89 亿美元 (-6.7%)可穿戴营收为 62.84 亿美元,同比增长 11.55 亿美元 (+10.78%)服务营收为 133.48 亿美元,同比增长 18.98 亿美元 (+16.6%),环比增长 6.33 亿美元 (+5%)。大中华地区营收为 94.55 亿美元,同比下跌 7.63 亿美元 (-7.5%)。现金流为 401.74 亿美元,同比下跌 87.60 亿美元 (-17.6%),环比增加 21.86 亿美元 (+5.8%)。虽然华尔街对本季度苹果的业绩并不看好,但最终仍然超出分析师预期。此外,整体运营情况良好,现金流仍然非常足裕,没有任何即时性的不良数据。我们也可以参考一下同时段的一些其他公司数据,就能知道苹果这季业绩,比上不足、比下有余,算是有所交代了:三星 Q1 营收为 55.33 兆亿韩元(约 453.15 亿美元),同比增长 5.6%,运营利润 6.45 兆亿韩元(约 52.83亿美元),同比增长

营收583.13 亿美元,同比增加 2.98 亿美元 (+0.5%),运营利润 128.53 亿美元,同比下跌 5.62 亿美元 (-4.2%)。每股营利为 2.55 美元,同比增加 0.09 美元 (+3.7%)。毛利率 38.36%,比去年同期高 0.75%,运营利率 22.04%,比去年同期低 1.1%。iPhone 营收为 289.82亿美元,同比下跌 20.89 亿美元 (-6.7%)可穿戴营收为 62.84 亿美元,同比增长 11.55 亿美元 (+10.78%)服务营收为 133.48 亿美元,同比增长 18.98 亿美元 (+16.6%),环比增长 6.33 亿美元 (+5%)。大中华地区营收为 94.55 亿美元,同比下跌 7.63 亿美元 (-7.5%)。现金流为 401.74 亿美元,同比下跌 87.60 亿美元 (-17.6%),环比增加 21.86 亿美元 (+5.8%)。虽然华尔街对本季度苹果的业绩并不看好,但最终仍然超出分析师预期。此外,整体运营情况良好,现金流仍然非常足裕,没有任何即时性的不良数据。我们也可以参考一下同时段的一些其他公司数据,就能知道苹果这季业绩,比上不足、比下有余,算是有所交代了:三星 Q1 营收为 55.33 兆亿韩元(约 453.15 亿美元),同比增长 5.6%,运营利润 6.45 兆亿韩元(约 52.83亿美元),同比增长

3.5%。华为 Q1 营收为 1,822 亿人民币(约 257.99 亿美元),同比增长 1.4%,运营利润约 133 亿人民币(约 18.8 亿美元),同比下跌约

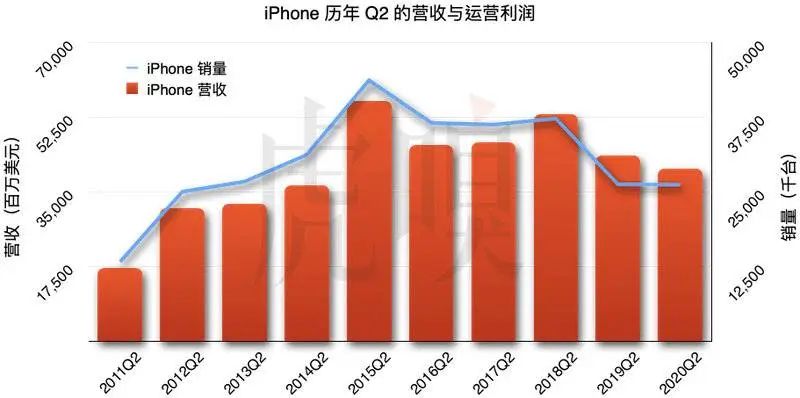

7.5%。高通 Q1 营收为 50.77 亿美元,同比增长 4.7%,运营利润 9.91 亿美元,同比下跌 5.4%。非战之罪的 iPhone我们先来看看苹果业绩里最核心的 iPhone 数据。本季度 iPhone 营收为 289.82 亿美元,同比下跌 20.89 亿美元

(-6.7%),如果以去季度的环比数据,下跌幅度更高达 48.2% 之高。 请注意:2019 年及以后之 iPhone 销量数据,均来自 IDC 的统计。苹果首席执行官 Tim Cook 在电话会议里指出,根据苹果在本季度首 5 周的表现(一月份),他们很有信心能实现去季定下的最高目标( 670

请注意:2019 年及以后之 iPhone 销量数据,均来自 IDC 的统计。苹果首席执行官 Tim Cook 在电话会议里指出,根据苹果在本季度首 5 周的表现(一月份),他们很有信心能实现去季定下的最高目标( 670

亿美元),但在接下来的 5 周(二月份)卫生事件冲击,使大中华地区的需求受影响,使他们需要在 2 月发出营利警告。但尽管如此,Tim Cook 指中国区的强劲需求,仍然比苹果预料之中的要好。虽然曾有媒体曾报道,iPhone 在卫生事件最严重的 2 月,在国内的出货量仅为 50 万台,但小米的卢伟冰后来表示应该有170万-180 万左右。再根据

CounterPoint 的资料,iPhone 11 在中国市场里,连续 7

个月成为销量最佳的智能手机,当中包括了卫生事件下的第一季度。因此,我们估计在卫生事件下的中国,对 iPhone 的需求仍然不算太差,证明了 iPhone

在国内依旧受欢迎。 如果我们与其它公司的横比数据来看(上图),就会见到本季的 iPhone 业绩比想像中的要理想。根据IDC 的数据,本季度全球手机销量却跌了 11.7%,最大竞争对手三星和华为的跌幅也达 2 位数字,但 iPhone 销量仍然达 3,670

如果我们与其它公司的横比数据来看(上图),就会见到本季的 iPhone 业绩比想像中的要理想。根据IDC 的数据,本季度全球手机销量却跌了 11.7%,最大竞争对手三星和华为的跌幅也达 2 位数字,但 iPhone 销量仍然达 3,670

万台,仅跌了 0.4%。即使我们根据另一个分析机构 Canalys 的数据,iPhone 销量仍然有 3,710 万台(由 Canalys 去年的统计数据比较大,所以同比反跌

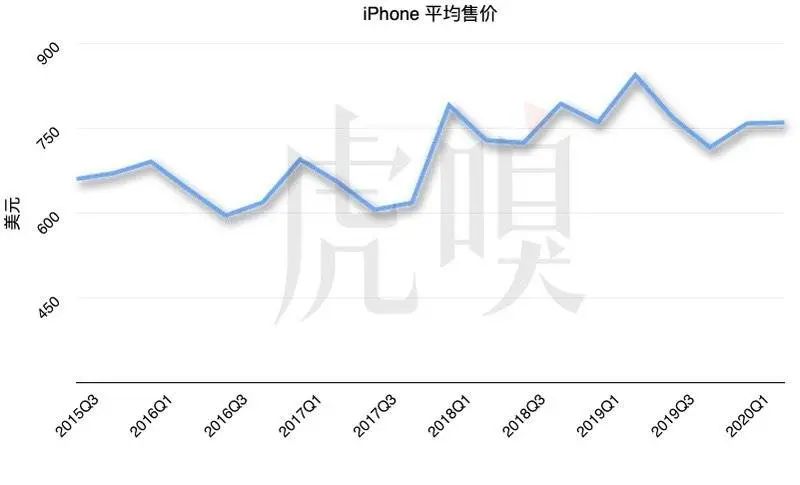

8%),跌幅比起其它主要对手来说也比较好。 我们再使用 IDC 的数据 计算iPhone 的平均售价,本季度 iPhone 的平均售价约为 760

我们再使用 IDC 的数据 计算iPhone 的平均售价,本季度 iPhone 的平均售价约为 760

美元,基本上与这几年的水平相若(上图),加上苹果本季度的毛利率有轻微增长,可见 iPhone 没有明显受到低廉的 iPhone 11 所影响。问题的核心是:去年较廉价的 iPhone XR,比起较昂贵的 iPhone Xs 迟了一个月上市,导致 iPhone

去季度的平均售价比今年要高出约 10%(84 美元)。因此使本季度 iPhone 销量在没有明显下降的情况下,iPhone 收入仍然出现同比下跌。换言之,本季度的 iPhone

的收入完全在正常水平之内,即使在卫生事件影响下,销量没有受到很大的冲击。救场产品:可穿戴与服务但无论如何,本季度 iPhone

的数据的确也不好,原理上还是会导致本季业绩倒退,但最终使苹果仍然能守住业绩,靠的是苹果的两个新兴收入模块:可穿戴、家庭与配件 (Wearables, Home

and Accessories),以及服务 (Services)。 无疑,本季度的这两项营收数据均非常亮眼:可穿戴、家庭与配件类收入与去年同期比,增加了22.5%,是历年 Q2 记录里的。而服务类单季 133.48

无疑,本季度的这两项营收数据均非常亮眼:可穿戴、家庭与配件类收入与去年同期比,增加了22.5%,是历年 Q2 记录里的。而服务类单季 133.48

亿美元营收,也创了苹果历年新高。我用个比较具体的说法:目前苹果服务类营收,可与 2010 年苹果推出了 iPhone 4 时的营收相若,但服务类的毛利可高达

64.5%,而产品类的毛利仅为 30.3% 左右。而且 Tim Cook 表示,本季度苹果产品的现有用户群 (Installed base) 达 15 亿,创苹果历史新高,目前有 5.15

亿个在不同平台的付费用户,与去年同期比增长 1.25 亿 (32.3%),环比增长 3500 万

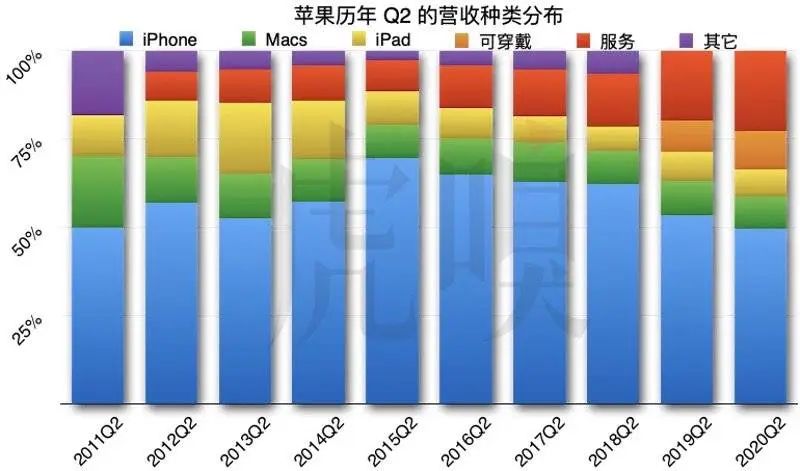

(7.3%),这代表了苹果的服务类市场,才仅仅拓展了 1/3 左右,未来的增长空间非常巨大。 另一个值得一提的数据是iPhone 占整体 Q2 的营收比例,由 2015 年的 69.4% 下降至 2020 年的 49.4%,而服务类所占比例则升至

另一个值得一提的数据是iPhone 占整体 Q2 的营收比例,由 2015 年的 69.4% 下降至 2020 年的 49.4%,而服务类所占比例则升至

22.9%,而可穿戴比例也增至 10.8%,已超越 iPad 和 Mac 成为苹果的第三大营收来源。Odin 先前提到苹果在去季财报里,发现他们是开始摆脱了以往的 iPhone 依赖症。而这个季度由于 iPhone 销量没有明显提升,更降低了苹果对

iPhone 的依赖程度,并突出了这两个板块,大幅减低了 iPhone 季度销量不稳,而带来的负面影响。诡异又凶险的暗涌虽然本季度苹果的财报看起来不算太差,但实际上里面包含了三个极具凶险的暗涌。 第一个凶险的数据,来自苹果营收的地理分布。本季度受疫影响最大的大中华地区,营收同比下跌 7.5%,十分正常。真正的关键数据为美国和欧洲的营收,本季苹果能保持增长,实在是有赖欧洲区同比 9.5%

第一个凶险的数据,来自苹果营收的地理分布。本季度受疫影响最大的大中华地区,营收同比下跌 7.5%,十分正常。真正的关键数据为美国和欧洲的营收,本季苹果能保持增长,实在是有赖欧洲区同比 9.5%

的增长所支持,偏偏多年来占苹果营收最大份的北美地区,营收竟然同比下跌 0.5%。如果说欧洲和北美一起上升,这是能够理解的;如果两者一起因为卫生事件而下跌,这也是有可能的。但问题是明明欧洲的卫生事件,比起美国还要早爆发,但偏偏欧洲增长不少,但北美反而下跌。我估计有可能是在卫生事件爆发后,美国很早就大幅削减中国的物流航班所带来的短期影响。但如果问题未获得解决,很可能会严重影响苹果的下一季度业绩:根据 Tim Cook 所言,卫生事件在全球爆发了 3

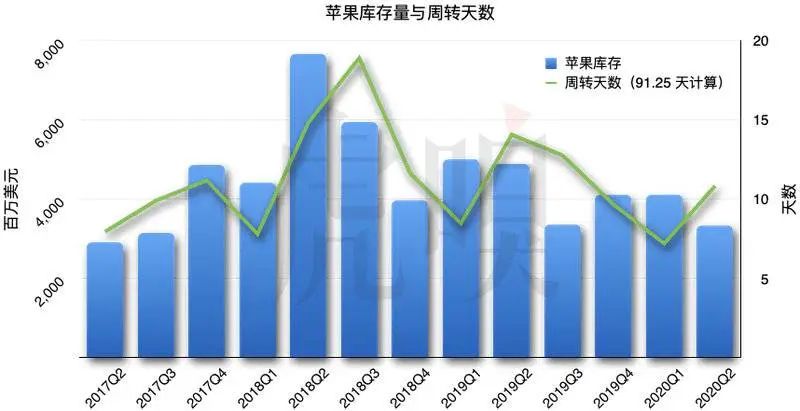

周,就导致苹果的业绩有下行压力,可以想像到北美的营收对苹果极度重要。但是,北美却是目前全球卫生事件最严重的地区,所以卫生事件对苹果带来的真正影响,实际上要在下一季度才会完全展示出来,细思极恐。 另一个值得关注的是苹果的库存管理。苹果推出 iPhone SE,惹来不少人质疑是否为了清库存,Odin

另一个值得关注的是苹果的库存管理。苹果推出 iPhone SE,惹来不少人质疑是否为了清库存,Odin

也曾提到苹果供应链因卫生事件而出问题,真的有公司还会在这时候考虑清库存的吗?从财报里的库存数据就可得知(上图),苹果根本没有任何库存压力:本季度 33.34 亿美元库存是苹果近年新低,而本季度 10.8 天的库存周转天数,远比起

77.8 天的小米和 111 天的华为来说,完全不在同一级别。但苹果的真正的问题,可能不在于库存,而是来自Apple Insider

的说法(注意:不同版本的资料来源,记录的原文可能有所不同):如果没有卫生事件,苹果在 Q2 应该是个多产的 (prolific) 季度(注:Q2

向来是苹果业绩第二佳的季度),但现在他们把不对称的生产力(unmatched capacity of

creatve,也可译成无与伦比的创造力),帮助遏止卫生事件扩散。先前我曾提到,苹果在 4

月中突然协助生产医疗用面罩,有可能是因为国内组装厂产能过剩。但苹果既不想增加库存、但又要协助供应链养活生产线,不得不让闲置的生产线生产口罩或呼吸机。考虑到 Tim Cook 也明确表示,Q2 最后 3 周因为卫生事件大爆发,导致 iPhone

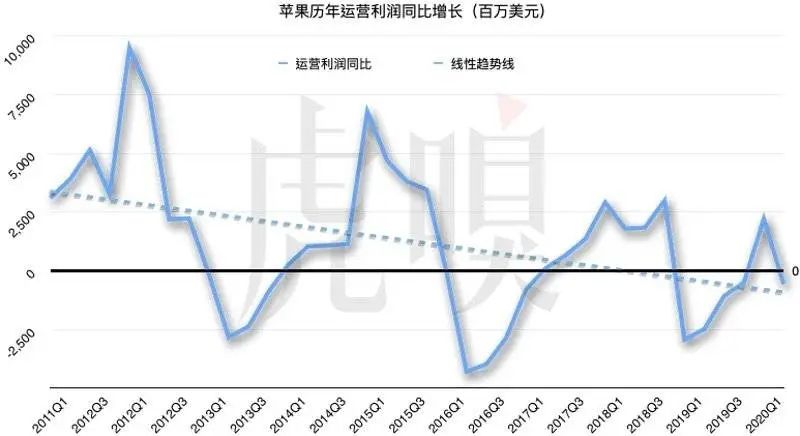

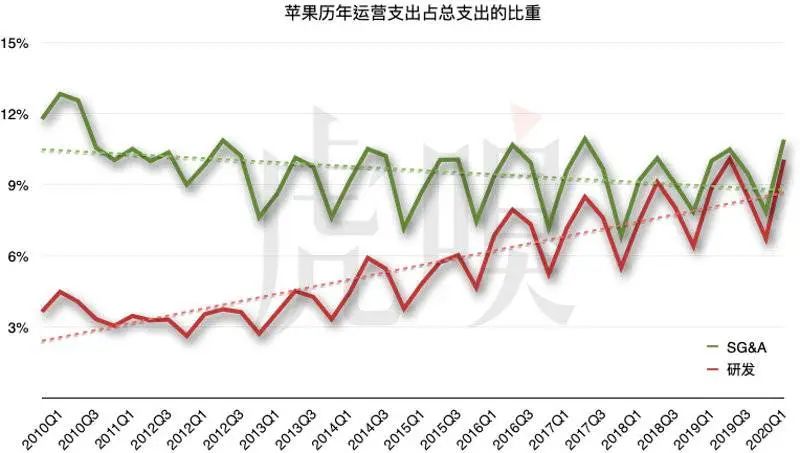

和可穿戴产品的需求有明显的下行压力,导致短期内前景不明朗,因而无法发表下季度业绩指引。尽管苹果没有明显的库存压力,但如果产能过剩,苹果也要花钱养活已增产了的供应链、也反映了苹果对下一季度的业绩并不乐观,必须进一步减产,细思极恐啊。 此外,这次财报反映出苹果另一个要面对的严重挑战,是运营利率增长放缓。近年苹果屡创佳绩,但往往仅反映于其营收的增长上,但运营利润增长却慢慢减少:以本年度为例,明明营收同比增长

此外,这次财报反映出苹果另一个要面对的严重挑战,是运营利率增长放缓。近年苹果屡创佳绩,但往往仅反映于其营收的增长上,但运营利润增长却慢慢减少:以本年度为例,明明营收同比增长

0.5%,但最终运营利润同比下跌 -4.2% 至 5.62 亿美元。 事实上,近年苹果的毛利率一直稳定地保持在 37%-39% 之间,但运营利率却从 2014-2016 年的 25%-33%

事实上,近年苹果的毛利率一直稳定地保持在 37%-39% 之间,但运营利率却从 2014-2016 年的 25%-33%

以上,下降至近年的 22%-30%。我们再审视了苹果历年运营支出的变化,会见到销售及行政支出 (SG&A)

变化并不明显,但研发支出占当季的总支出的份额,却愈来愈大。我们不排除是苹果在憋大招、准备了要搞个新的突破性产品,但考虑到在 2010 年以后,研发支出一直不停增长,不像是为了单个产品而增加研发支出。因此,Odin

更相信是近年智能手机的竞争愈来愈竞烈,导致苹果不得不在研发上增加投资、但结果又无法带来相应的收入增长所致。但是,苹果在未来要面对的竞争,只会愈来愈激烈,估计苹果未来的运营利率也只会不断下跌,细思极恐。难以令人乐观的 Q3Tim Cook

在电话会议里已明确表示,由于卫生事件导致短期内前景极不明朗,他们在这季将不发表下季度业绩指引。我们不肯定苹果以往是否有试过停止发布业绩指引,但这绝对是苹果推出

iPhone 十多年以来,唯一一次停止发表业绩指引。也因为如此,我们完全无法预测苹果下一季度会怎样。然而,北美是目前全球卫生事件最严重的地区,而欧洲也是卫生事件第二重的地区。本季北美营收占苹果收入 43.7%,而欧洲占

24.5%,两个卫生事件地区偏偏占了苹果全球收入的 1/3 以上。北美卫生事件在最后 3 周出现,就足以使北美业绩倒退

0.5%,假设北美和欧洲卫生事件目前已经见顶,估计影响还要持续最少 3

周,那就是说:苹果下季度完全无法指望北美和欧洲能带来业绩增长。大中华地区卫生事件已有改善,苹果也许会仿效华为的“渡江战略”,将大部份的资源集中在大中华地区,加上苹果推出了性价比极高的 iPhone

SE,将会对苹果在大中华地区的推广有一定帮助。但包括三星、OPPO

等其它品牌的消费电子产品,也会把中国作为避险市场,加大国内的推广力度,并进一步使国内市场的竞争更为激烈,导致苹果难以大幅提升大中华地区的销量。简言之,苹果的下一季度业绩充满暗涌,唯一能依赖的,可能就是在今度大出风头的服务类产品了。根据Elmer-DeWitt

收集的资料,华尔街分析师目前预计苹果的 Q3 业绩,可能会同比下跌 29% 至 33%,投资者务必多加注意。此外,大家也可以参考 iMore 提供的苹果 Q2 财报电会议的速记稿:https://www.imore.com/apple-earnings-q2-2020(编辑:陈秋达)