-

AIX Exchange携手币安生态矩阵,揭幕“Web3版纳斯达克”

发布时间:2025/10/23

10月24日20:00,全球知名区块链媒体非小号(Feixiaohao.ai)、TalkingWeb3将携手AIXExchange和全球百大KOL举办华语区线上首秀特别直播,正式揭开“Web3版纳斯达克”的序幕。本次活动将在X、币安广场、币安Live、火...

-

撒钱十个亿,只做真公益!振东制药诠释现代公益新范式

发布时间:2025/06/11

如果说慈善事业是企业责任感的一个缩影。那么振东制药的慈善“侧写”便是大爱无疆。山西振东健康产业集团自太行山深处诞生,稳扎稳打、守正创新,跻身中国药企中流砥柱行列。引导旗下公益扶贫办凝聚共识、加强合作...

-

创客匠人联合主办第二届中国心理学应用发展大会,深耕“AI+心理学”应用

发布时间:2025/05/30

导语: 2025年5月24日,第二届中国心理学应用发展大会在杭州水博园盛大开幕。作为联合主办方,创客匠人通过“AI+心理学应用”圆桌论坛和“心理人的破局发展”工作坊两大核心活动,为3000余名参会者带来前沿的数字化解决方...

-

纳斯达克‖飞兔商联启航全产业链聚合生态重构行业格局

发布时间:2025/05/27

在互联网行业爆发式增长的浪潮中,贵州飞兔商联云信息技术有限公司(以下简称“飞兔商联”)以“科技+线上+线下”三位一体的合伙人创新模式,成为资本市场瞩目的焦点。作为中国互联网全产业链聚合生态的构建者,公司...

-

看空报告全文来了")

浑水协助Wolfpack做空爱奇艺(IQ.US) 看空报告全文来了

发布时间:2020/04/08

本文来源“腾讯网”。 划重点:1.两家中国广告公司向我们提供了爱奇艺(IQ.US)后端系统的数据,这些数据显示,从2019年9月开始,爱奇艺的实际移动DAU比该公司在2019年10月宣称的1.75亿平均移动DAU低了60.3%。2.大约3...

-

目标股价达600美元,仍有18%上行空间")

华尔街大佬巴鲁克:特斯拉(TSLA.US)目标股价达600美元,仍有18%上行空间

发布时间:2020/04/08

本文来自“腾讯证券”。 在券商杰富瑞(Jefferies)将特斯拉评级从“持有”上调到“买入”后,特斯拉(TSLA.US)在周一收盘上涨逾7.5%。上周五,特斯拉也因公司第一季度业绩强劲而迎来上涨。数据显示,该公司第一季度共...

-

不满足于流媒体业务,亚马逊也要开始做游戏了

发布时间:2020/04/08

本文来源“36氪”。为了在统治数字娱乐的战役中开辟新战线,Amazon(AMZN.US)正在投入数亿美元以成为视频游戏的领先制作商和发行商。由于卫生事件的影响数度推迟之后,这家互联网巨头表示,打算在5月发布其首款原创...

-

刘强东“熔断”,徐雷成为京东的新“保险丝”

发布时间:2020/04/08

本文来自“盒饭财经”。公共卫生事件笼罩世界,全球经济遭遇重创,金融市场难以幸免,“熔断”一词频繁走入人们视野中。 作为在美股上市的企业,京东(JD.US)最近的日子也不太好过。瑞幸造假事件曝出后,京东“二号人...

分析2018年美联储缩表带来的潜在影响挑战

发布时间:2018/12/18 要闻 浏览次数:1667

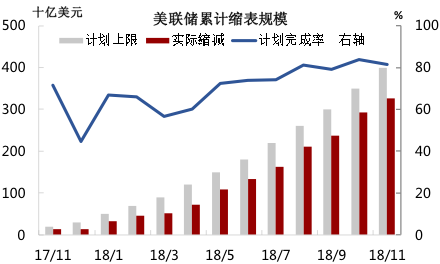

2018年10月,按照美联储缩表计划,其对国债和MBS(抵押贷款支持证券)的减持上限分别达到300亿、200亿美元的最高值。在美联储缩表执行一年之际,本文试图考察缩表计划的执行、步调及其影响。

我们的主要结论为:(1)目前看来,美联储缩表进度不及计划。截至2018年11月,对国债和MBS的减持均滞后于计划,累计实际减持占计划的90.6%、76.6%,符合“快加息+慢缩表”的货币政策正常化组合。(2)未来若美联储加息暂缓,后续货币政策正常化进程可能将主要由缩表推进。根据不同情境测算,美联储资产负债表正常化或在2022~2023年达成,国债和MBS的持有量将分别下降30.8%和28.6%,整体资产负债表规模缩减29.9%,至2.37万亿美元。(3)缩表加速导致其对长端利率的推升更为显著,但对美元指数的影响趋于弱化。此外,在全球央行同时回笼流动性的背景下,非美银行盈利、新兴市场经济增长也将面临挑战。

美联储缩表的基本路径

次贷危机后,为应对经济衰退,美联储启动了一系列非常规货币政策,先后实施三轮量化宽松,通过大规模资产购买计划购入国债、机构债和MBS。美联储资产负债表规模由此高速扩张,总资产由2007年8月的8767亿美元最高升至2017年10月的4.4万亿美元,其中,国债持有量由7846亿美元增长至2.47万亿美元,MBS持有量由0增长至1.78万亿美元。

随着美国经济趋于稳定复苏,美联储逐步退出量宽,包括增量和存量资产的缩减:前者在2014年10月施行,彼时美联储宣布停止新增购买金融资产,仅以到期本金进行再投资;后者从2017年10月开始启动,美联储正式缩减资产规模。截至2018年11月,美联储持有的国债存量降低2126.1亿美元(或8.7%),持有的MBS存量降低1214.4亿美元(或6.9%)。

按美联储缩表计划,从2017年10月开始,将国债每月缩减再投资上限定为60亿美元,在12个月内以每三个月增加60亿美元的节奏递增,直到300亿美元上限;MBS最初每月缩减上限40亿美元,每三个月增加40亿美元,直到200亿美元上限。截至2018年10月,美联储每月减少国债和MBS再投资上限之和增至500亿美元/月,该上限将保持至缩表结束。针对国债的减持步调是可预测的,因国债到期日可知;不确定性在MBS的到期规模,因MBS存在提前偿付的可能性,这与按揭利率、房价、信贷条件等因素相关。例如,利率上行时,会促使抵押贷款偿还放慢,从而MBS到期规模将相应下降。

美联储缩表的现实进展

目前看来,美联储缩表进度不及计划。截至2018年11月,对国债和MBS的减持分别相对于计划滞后209亿、345.6亿美元,累计实际减持占计划的90.6%、76.6%(图1)。

图1:美联储缩表进度不及计划

这符合美联储“快加息+慢缩表”的货币政策正常化组合。2017年全球经济同步复苏,2018年在税改刺激下企业生产和雇佣稳健、甚至强劲扩张,美国失业率屡创新低,时薪增速稳步上升,同时居民消费亦受税改提振,形成“需求和盈利增长—扩大招工—时薪上涨—收入增加—消费上行—通胀升温”的正向链条。这为美联储加息提供了支撑,2017年初至今已加息6次,2018年7月美国核心PCE四年来首次突破2%的通胀目标,美联储9月议息会议给出的点阵图预计到2019年底还将加息4次。在此情况下,美联储或有意放慢缩表速度以配合加息节奏,避免市场利率过快上行对经济增长构成威胁。

缩表不及计划的另一重要原因在于,相比于2009~2015年间的低利率时期,近两年美国按揭利率上升明显加快,导致抵押贷款还款速度放慢,MBS的减持因而被动降速(图2)。

图2:美国按揭贷款利率明显上行

往后看,“快加息+慢缩表”的货币政策正常化组合可能反转。11月下旬以来,美国核心资本品订单(投资先导指标)、消费者信心指数(消费先导指标)和首申失业人数(就业先导指标)均呈现出经济放缓迹象,10年~2年美债收益率曲线接近倒挂,美股出现大幅调整,以及鲍威尔讲话改口称利率水平已“十分接近”中性利率,联邦基金利率期货反映的市场2019年加息预期已经降为1次。

美联储加息期间通常都将伴随着美债收益率曲线的走平甚至倒挂,我们将其解释为利率上浮给资产价格、经济增长带来的下行压力在长端利率中的映射。在“加息+缩表”的组合中,加息影响的是短端利率,而缩表与长端利率挂钩更甚,加息引致的收益率曲线的扭曲形态可以通过缩表修复。因此,假如加息暂缓,后续货币政策正常化进程可能将主要由缩表推进。而倘若经济下行压力进一步加大,并不排除缩表在2019年三/四季度中止的可能性。

据美联储测算,2018年美联储减持的美债、MBS数额分别为2291亿、1409亿美元,到2019年将增至2724亿、1571亿美元,整体缩表进度将加快16.3%。根据不同的长期储备金余额(代表资产负债表正常化水平)做情景测算:

情景一:假设长期储备金余额为1000亿美元,则美联储资产负债表正常化将在2023年三季度达成,持有的国债和MBS降至1.3万亿、1.0万亿美元。

情景二:假设长期储备金余额为6130亿美元,正常化将在2022年一季度达成,国债和MBS持有量将降至1.6万亿、1.2万亿美元。在后一情境下,以2018年11月数据做参考,美联储国债和MBS的持有量将分别下降29%和27.5%,整体资产负债表规模缩减33.4%,至2.76万亿美元。

美联储缩表的潜在影响

1.推动美债长端收益率上行。

前文提及,美联储加息通常伴随着美债收益率曲线走平,长短端利差收窄甚至倒挂是市场对美国经济增长前景看法相对悲观的体现。10年期美债收益率代表无风险利率,与长期融资成本挂钩,美债收益率曲线走平也间接反映了实体经济长期资金需求不足而短期资金相对紧张,因而利差走窄可能预示着美国经济下行拐点将至。

美联储扩表在一定程度上降低了这个指标的有效性。美联储购债期限分配为长债多于短债,MBS主要为15年和30年期。因此,扩表期间,长端利率被人为压制在0%附近;反向来说,缩表期间长端利率也同样可以通过主动卖出资产,达到修复收益率曲线的目的。从目前缩表进度和后续预测看,国债和MBS到期金额与计划上限间存在大量余裕,不排除美联储通过主动出售资产的方式缩表的可能。但考虑到加息与加快缩表同步进行,必将对流动性造成过大冲击,在当前货币政策收紧给美国经济带来的压制愈发明显的情况下,美联储是不太可能主动加速缩表的。如前所述,即便只是保持自然到期赎回,2019年美联储缩表速度也将快于2018年,对长端利率的推升也将更为显著。

2.对美元指数的影响弱化。

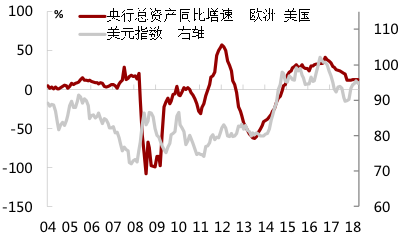

美元指数的长期走势高度取决于美国经济“一枝独秀”的程度,2014年之前,美国经济的相对强势程度对美元有很好的解释力(图3)。但2014下半年之后,因美联储结束QE(量化宽松)、而欧央行才刚酝酿推出QE,两大央行的货币政策出现了巨大差异,导致资金流向出现明显变化。因而,欧央行与美联储资产负债表的增速差对这一时期美元的走强与回落具有很强的解释力(图4)。按照两大央行货币政策正常化的节奏预测估算,2019年底欧央行将结束资产购买,在此情况下,倘若2019年美联储维持当前缩表计划,欧央行与美联储总资产增速之差将趋于平稳。这表明,即使2019年美联储缩表加速,其对美元指数的影响也将明显弱化,美元指数将回归到主要由美国经济的相对强势决定上来。

应该说,目前美国经济强势已在很大程度上被市场充分反映了,而今年欧元汇率大幅贬值之后,2019年欧洲经济未必会如市场现在预期得那么差。对欧美经济增长预期的收敛,意味着后续美元指数进一步上行的空间有限;而在明年下半年中止加息后,美元指数掉头回落的可能性更大。

图3:2014年之前美国经济相对强势程度主导美元

图4:2014年之后欧美央行资产增速差主导美元

3.全球流动性紧缩带来挑战。

2017年是全球流动性扩张放缓的元年:美联储、英央行、加央行相继加息,欧央行调降购债规模,日央行悄然缩减国债购买量(2017年日央行增持国债仅30.2万亿,远低于80万亿的参考值),全球主要央行货币政策不约而同转向。2018年则为该趋势的延续,美联储加息加速、欧央行将在年内停止新增资产购买、日央行放松对10年期国债收益率的控制,而新兴市场在全球流动性收紧的大环境下,不得不跟随加息以抑制资本流出和本币贬值。

在此背景下,需要特别注意如下事实:

(1)除美联储,欧央行、日央行的资产负债表规模也将迎来总量的拐点。欧央行将在年底结束QE,同时日本央行急剧削减日本国债的购入。截至2018年11月,三大央行以美元计价的总资产同比增速已由2018年2月的16%降至0.2%。

(2)在各大央行大量释放流动性的十年间,美元作为国际融资货币的地位快速上升。非美地区针对非银行业的美元信贷总量占全球GDP比值由2007年底的9.5%,增至2018年一季度的14%,但信贷量同比增速开始下行。

(3)以美元向非美地区发放的银行信贷多达7万亿美元,但大多数并非由美国银行(24.47, -0.01,-0.04%),而是由欧洲、日本和其他地区的银行发放。这些非美银行的美元流动性大部分来自不稳定的银行间市场和货币掉期交易,而非美元储蓄,导致其资产负债状况对美元流动性高度敏感。

(4)全球货币宽松时期,向新兴市场发放的美元信贷占全部美元信贷比值整体呈上升趋势。该比值由2009年二季度的25.7%升至2018一季度的32.1%。这说明在全球流动性泛滥时期,新兴市场是美元信贷剧增的最大受益者。

由上可知,随着全球流动性的逐步收紧:(1)以欧洲、日本银行为代表,美元存款不足、资产结构不稳定的非美银行面临的尾部风险增加。短期美元融资成本提升将向这些非美银行盈利施压,而新兴市场的货币错配也加大了发生系统性风险的概率。(2)新兴市场以借债换取经济繁荣的增长模式或无以为继。此前爆发的阿根廷比索、土耳其里拉货币危机是这一矛盾的集中释放,在货币政策正常化的大环境下,即便美国经济和股市可能面临调整,新兴市场经济增速矫正也还需时日。

上一篇: 苹果在印度出货量同比去年下滑了40%