-

AIX Exchange携手币安生态矩阵,揭幕“Web3版纳斯达克”

发布时间:2025/10/23

10月24日20:00,全球知名区块链媒体非小号(Feixiaohao.ai)、TalkingWeb3将携手AIXExchange和全球百大KOL举办华语区线上首秀特别直播,正式揭开“Web3版纳斯达克”的序幕。本次活动将在X、币安广场、币安Live、火...

-

撒钱十个亿,只做真公益!振东制药诠释现代公益新范式

发布时间:2025/06/11

如果说慈善事业是企业责任感的一个缩影。那么振东制药的慈善“侧写”便是大爱无疆。山西振东健康产业集团自太行山深处诞生,稳扎稳打、守正创新,跻身中国药企中流砥柱行列。引导旗下公益扶贫办凝聚共识、加强合作...

-

创客匠人联合主办第二届中国心理学应用发展大会,深耕“AI+心理学”应用

发布时间:2025/05/30

导语: 2025年5月24日,第二届中国心理学应用发展大会在杭州水博园盛大开幕。作为联合主办方,创客匠人通过“AI+心理学应用”圆桌论坛和“心理人的破局发展”工作坊两大核心活动,为3000余名参会者带来前沿的数字化解决方...

-

纳斯达克‖飞兔商联启航全产业链聚合生态重构行业格局

发布时间:2025/05/27

在互联网行业爆发式增长的浪潮中,贵州飞兔商联云信息技术有限公司(以下简称“飞兔商联”)以“科技+线上+线下”三位一体的合伙人创新模式,成为资本市场瞩目的焦点。作为中国互联网全产业链聚合生态的构建者,公司...

-

看空报告全文来了")

浑水协助Wolfpack做空爱奇艺(IQ.US) 看空报告全文来了

发布时间:2020/04/08

本文来源“腾讯网”。 划重点:1.两家中国广告公司向我们提供了爱奇艺(IQ.US)后端系统的数据,这些数据显示,从2019年9月开始,爱奇艺的实际移动DAU比该公司在2019年10月宣称的1.75亿平均移动DAU低了60.3%。2.大约3...

-

目标股价达600美元,仍有18%上行空间")

华尔街大佬巴鲁克:特斯拉(TSLA.US)目标股价达600美元,仍有18%上行空间

发布时间:2020/04/08

本文来自“腾讯证券”。 在券商杰富瑞(Jefferies)将特斯拉评级从“持有”上调到“买入”后,特斯拉(TSLA.US)在周一收盘上涨逾7.5%。上周五,特斯拉也因公司第一季度业绩强劲而迎来上涨。数据显示,该公司第一季度共...

-

不满足于流媒体业务,亚马逊也要开始做游戏了

发布时间:2020/04/08

本文来源“36氪”。为了在统治数字娱乐的战役中开辟新战线,Amazon(AMZN.US)正在投入数亿美元以成为视频游戏的领先制作商和发行商。由于卫生事件的影响数度推迟之后,这家互联网巨头表示,打算在5月发布其首款原创...

-

刘强东“熔断”,徐雷成为京东的新“保险丝”

发布时间:2020/04/08

本文来自“盒饭财经”。公共卫生事件笼罩世界,全球经济遭遇重创,金融市场难以幸免,“熔断”一词频繁走入人们视野中。 作为在美股上市的企业,京东(JD.US)最近的日子也不太好过。瑞幸造假事件曝出后,京东“二号人...

何立中:半导体行情来了买什么?

发布时间:2020/05/06 金融 浏览次数:804

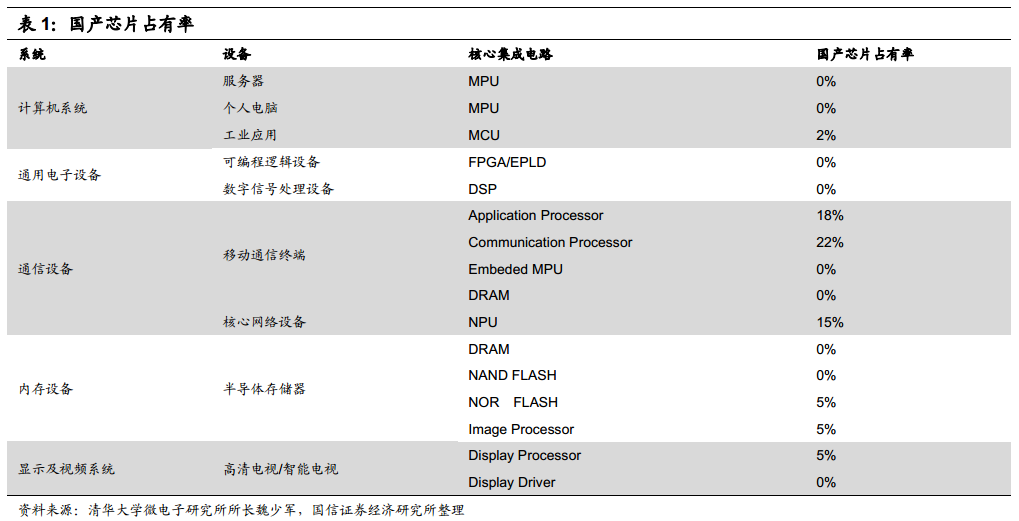

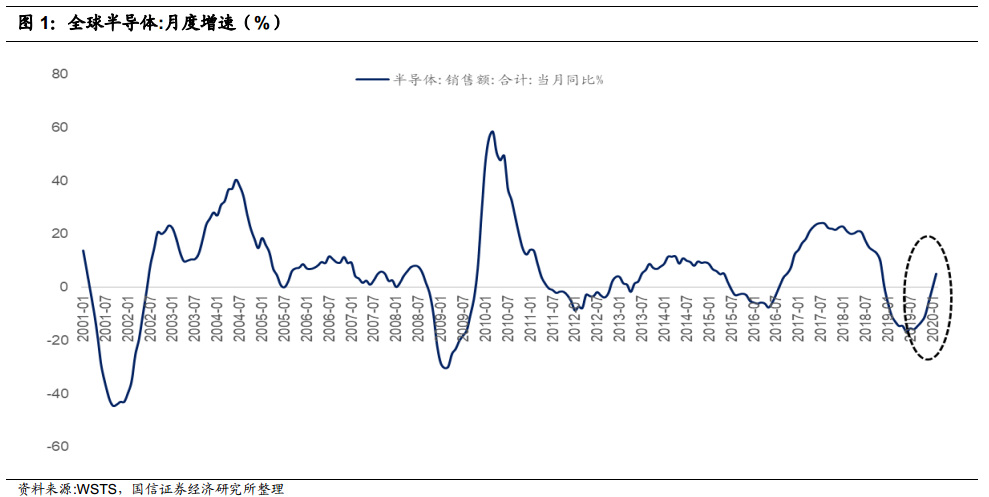

本文来自 微信公众号“学恒的海外观察”,作者:何立中。核心观点投资中国半导体公司不能严格对标美国半导体公司,也不能按照美股的估值体系。因为:1.市场不同、增速不同美国半导体公司面向的是全球半导体市场,全球半导体市场增速是放缓的。中国半导体公司面向的主要是国产化替代驱动的中国市场,中国市场增速远高于全球。2.定价机制不同国内的半导体公司是内资在定价。国内的科技公司投资人和美股科技股投资人的重叠度很低,虽然有沪深股通可以买国内半导体公司,但是外资实际买入的量很小。3.最佳投资期是盈利稳定之前的高估值阶段最佳投资期科技股最佳投资期是盈利稳定之前的阶段,此时的业绩规模尚不足以支撑高估值,而高估值是推动科技进步的必要条件,想要获得科技股超额投资收益,就要降低基于利润的估值逻辑的权重。因为我们无法预测半导体未来向外扩展的潜力。1969年的芯片还只是用于计算器,当时是不会想到后来的PC、手机对芯片的巨大需求。现在不能否定5G时代智能互联对芯片需求,就不能说估值有泡沫。所以,用“假设国内某芯片公司最终替代海外巨头的多少份额,来倒推公司业绩”的方法不可取。5.抓主要矛盾“长期赛道+短期增速”国内的半导体公司正处于上述阶段,现在需要重视的是“长期赛道+短期增速”,只要公司的技术和产品处于上升周期,且增速保持高增长,就可以持续买入。基于以上逻辑和合规要求,我们重点推荐中芯国际(00981)(核心科技资产,买半导体就是买中芯国际)、兆易创新(组合芯片逻辑)、卓胜微(下游陪练客户很多)、汇顶科技(软件算法策略正确)。半导体行情四大逻辑1.国产替代;2.周期向上;3.工艺技术进入新阶段;4.收入高增长;1.国产化替代半导体国产化的方向已经深入人心,“卡脖子”三个字更加形象地让市场知道我们科技的短板,中兴(00763)、华为被打压,彻底将半导体国产化推向高潮。所以,有关半导体国产化在此无需赘述,下图中的“0%”,非常醒目地提醒着市场,半导体国产化之路还很长,是“持久战”,国产化驱动半导体大行情的逻辑中短期内没变。 2. 销售周期向上全球半导呈现一定周期, 2000 年之前 IDM 模式主导时期,周期为 4~5 年。2000 年之后 Fabless+Foundry 模式主导时期周期缩减为 2~3 年。预计从 2020 年开始,全球半导体进入下一个周期的向上期。从全球半导体销售额月度增速看, 2020 年 2 月增速已经回到正增长,达到 5%。受到公共卫生事件影响,可能回暖速度放缓,但趋势不变。

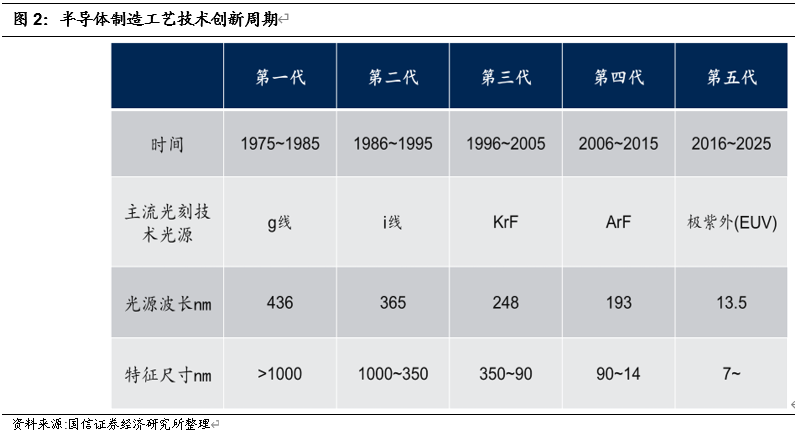

2. 销售周期向上全球半导呈现一定周期, 2000 年之前 IDM 模式主导时期,周期为 4~5 年。2000 年之后 Fabless+Foundry 模式主导时期周期缩减为 2~3 年。预计从 2020 年开始,全球半导体进入下一个周期的向上期。从全球半导体销售额月度增速看, 2020 年 2 月增速已经回到正增长,达到 5%。受到公共卫生事件影响,可能回暖速度放缓,但趋势不变。 3.工艺技术进入新阶段世界集成电路产业形成于20世纪70年代初期,集成电路发明至今,制造工艺每10年有一次创新。因为集成电路产品研发一般要经过开发手段选择、确定基本工艺、工艺改进、用户认证、批量生产到生产高峰几个必要阶段,这一过程大约也需要10年左右。集成电路的关键工艺是光刻曝光和刻蚀,光刻技术代表半导体制造进展。

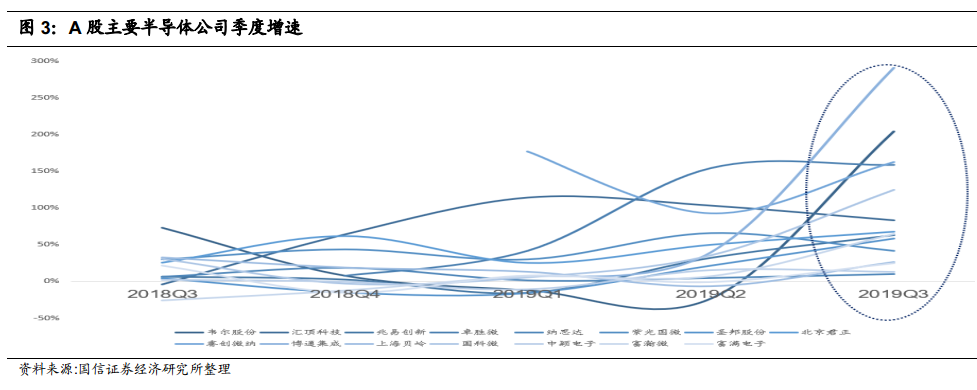

3.工艺技术进入新阶段世界集成电路产业形成于20世纪70年代初期,集成电路发明至今,制造工艺每10年有一次创新。因为集成电路产品研发一般要经过开发手段选择、确定基本工艺、工艺改进、用户认证、批量生产到生产高峰几个必要阶段,这一过程大约也需要10年左右。集成电路的关键工艺是光刻曝光和刻蚀,光刻技术代表半导体制造进展。 1975~1985年,集成电路加工工艺最小尺寸大于1微米,故主流光刻技术采用波长为436nm(约0.5μm),称为g线的紫外光源即可满足工艺需求。1986~1995年,加工尺寸缩小到1~0.35μm,光源随之变为i线,波长缩短到365nm(光刻机套刻精度120nm)。1996~2005年,主流光刻技术的光源为波长248nm的准分子激光(光源为KrF),光刻机套刻精度达到90nm.2006~2015年,波长为193nm的ArF成为光刻主流技术,满足14nm技术节点的加工需求。2016~2025年,波长为13.5nm的极紫外光刻机EUV,将引领新的工艺技术周期。工艺技术进入新阶段,对半导体产业有两种推动力:一是创造新需求,在最先进的工艺7nm、5nm、3nm有新的产品需求,例如手机SOC、CPU、高速运算ASIC、ADAS等。二是各类产品工艺各向前提升一代,例如28nm的向14nm更换,90nm向55nm更换,工艺换成更先进的工艺,产品的性能肯定会提升,产品性能提升,又会吸引更多应用。4.上市公司收入增速提升如果没有业绩,再大的故事也无法让行情持续。前面三个支撑逻辑都是定性的,而增长速度才是刺激大行情的主要推动力。特别是从2019年Q3开始的半导体行情,是因为2019年Q3的季度收入增速明显提升(下图中虚线圈中)。

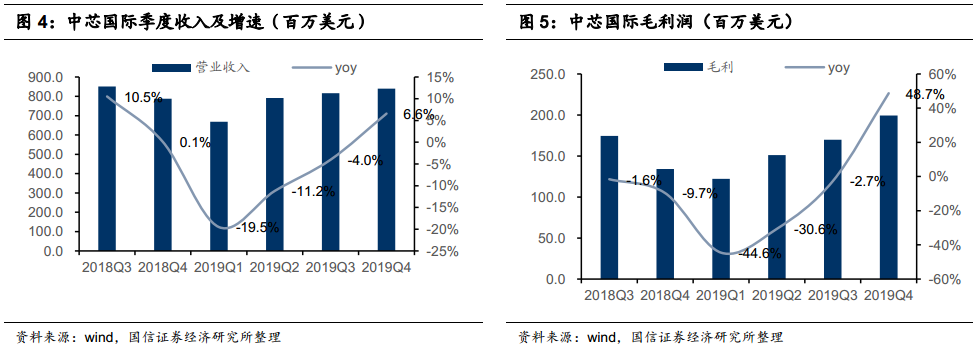

1975~1985年,集成电路加工工艺最小尺寸大于1微米,故主流光刻技术采用波长为436nm(约0.5μm),称为g线的紫外光源即可满足工艺需求。1986~1995年,加工尺寸缩小到1~0.35μm,光源随之变为i线,波长缩短到365nm(光刻机套刻精度120nm)。1996~2005年,主流光刻技术的光源为波长248nm的准分子激光(光源为KrF),光刻机套刻精度达到90nm.2006~2015年,波长为193nm的ArF成为光刻主流技术,满足14nm技术节点的加工需求。2016~2025年,波长为13.5nm的极紫外光刻机EUV,将引领新的工艺技术周期。工艺技术进入新阶段,对半导体产业有两种推动力:一是创造新需求,在最先进的工艺7nm、5nm、3nm有新的产品需求,例如手机SOC、CPU、高速运算ASIC、ADAS等。二是各类产品工艺各向前提升一代,例如28nm的向14nm更换,90nm向55nm更换,工艺换成更先进的工艺,产品的性能肯定会提升,产品性能提升,又会吸引更多应用。4.上市公司收入增速提升如果没有业绩,再大的故事也无法让行情持续。前面三个支撑逻辑都是定性的,而增长速度才是刺激大行情的主要推动力。特别是从2019年Q3开始的半导体行情,是因为2019年Q3的季度收入增速明显提升(下图中虚线圈中)。 投资建议:四选股大方向一、最急需突破的代工——中芯国际首先,长期看,国内只有中芯国际能够承担半导体代工的国产化重任,是科技核心资产,核心资产不是有了它更好,而是缺了它不行。其次,短期看,公司季度业绩增速保持高增长,2019年Q4公司营收8.4亿美元,同比增13%。2019Q4毛利1.99亿美元,同比增48.7%。从下面两图可以明显看出,公司的收入、毛利、毛利率从2019Q1以来一直保持上升趋势。

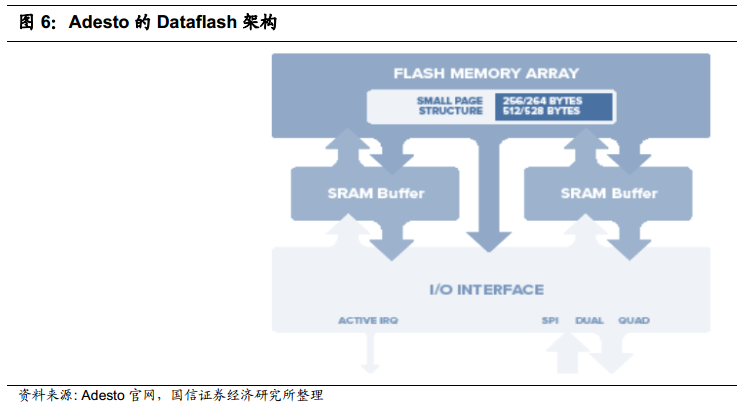

投资建议:四选股大方向一、最急需突破的代工——中芯国际首先,长期看,国内只有中芯国际能够承担半导体代工的国产化重任,是科技核心资产,核心资产不是有了它更好,而是缺了它不行。其次,短期看,公司季度业绩增速保持高增长,2019年Q4公司营收8.4亿美元,同比增13%。2019Q4毛利1.99亿美元,同比增48.7%。从下面两图可以明显看出,公司的收入、毛利、毛利率从2019Q1以来一直保持上升趋势。 二、向组合芯片模式发展——兆易创新第一,现在的各项业务稳步提升市场份额。2019Q3公司主业NorFlash市场份额提升到18.3%,全球排名第三较二季度上升一位(前两名是华邦、旺宏)。公司NOR Flash GD25全系列产品已获AEC-Q100标准认证,成功迈入汽车市场,NOR Flash也已经进入5G基站客户测试阶段。MCU业务在2018年中国市场9.4%排名第三(前面是ST、和NXP)。触控芯片全球11.4%排名第四,指纹识别芯片全球9.4%排名第三(前面是汇顶科技、FPC)。第二,未来应用场景复杂化带来的重新定义芯片,从而推动芯片产品形态向“组合芯片”发展。过去需要2颗以上芯片才能实现的方案,未来只需要1颗芯片即可。例如,存储器NORFlash的读取速度快、但是写入慢;而SRAM写入速度快。二者结合就能实现读写速度都很快的期望。美国芯片公司Adesto的创新产品DataFlash=NOR Flash+2个SRAM,满足读写速度都快,适合大量物联网终端应用场景。

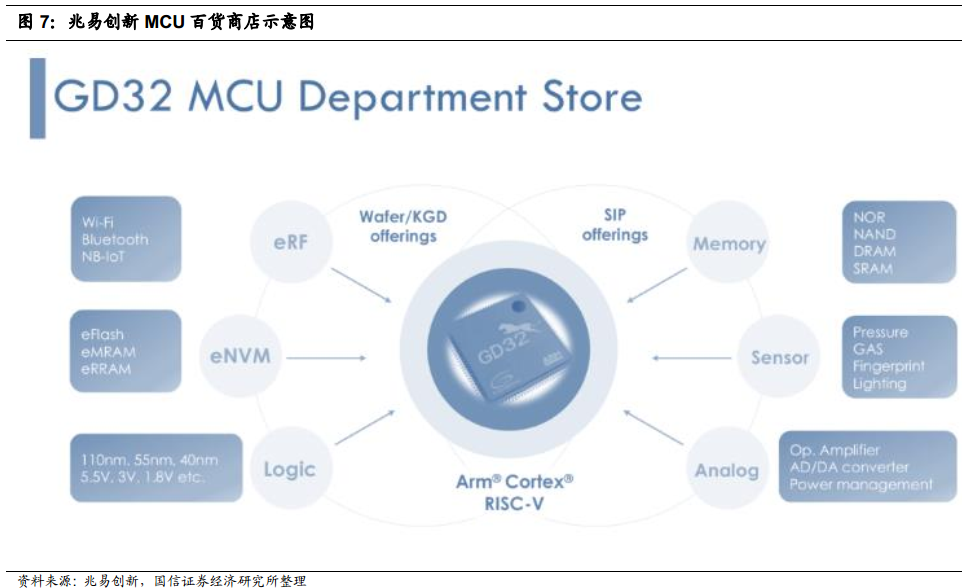

二、向组合芯片模式发展——兆易创新第一,现在的各项业务稳步提升市场份额。2019Q3公司主业NorFlash市场份额提升到18.3%,全球排名第三较二季度上升一位(前两名是华邦、旺宏)。公司NOR Flash GD25全系列产品已获AEC-Q100标准认证,成功迈入汽车市场,NOR Flash也已经进入5G基站客户测试阶段。MCU业务在2018年中国市场9.4%排名第三(前面是ST、和NXP)。触控芯片全球11.4%排名第四,指纹识别芯片全球9.4%排名第三(前面是汇顶科技、FPC)。第二,未来应用场景复杂化带来的重新定义芯片,从而推动芯片产品形态向“组合芯片”发展。过去需要2颗以上芯片才能实现的方案,未来只需要1颗芯片即可。例如,存储器NORFlash的读取速度快、但是写入慢;而SRAM写入速度快。二者结合就能实现读写速度都很快的期望。美国芯片公司Adesto的创新产品DataFlash=NOR Flash+2个SRAM,满足读写速度都快,适合大量物联网终端应用场景。 兆易创新的“MCU百货商店”是国内“组合芯片”的代表,未来有望将“存储、微处理器、传感器”整合到1颗芯片上。例如MCU内部集成嵌入式的射频模块,含无线连接的射频单元,以及各种存储器(eFlash、eMRAM和eRRAM)。

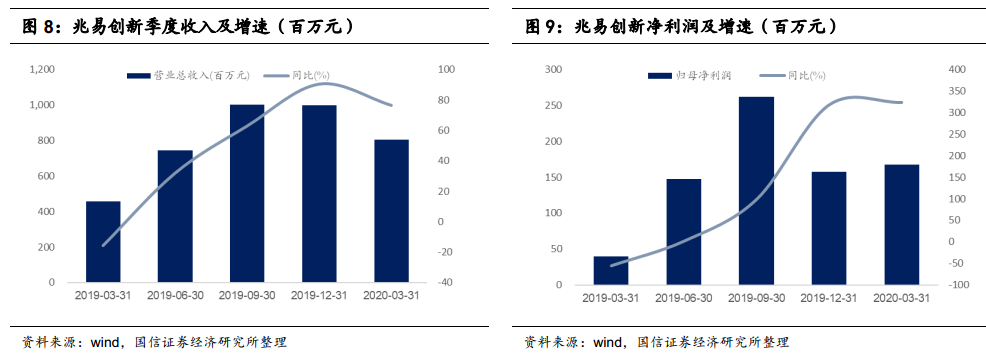

兆易创新的“MCU百货商店”是国内“组合芯片”的代表,未来有望将“存储、微处理器、传感器”整合到1颗芯片上。例如MCU内部集成嵌入式的射频模块,含无线连接的射频单元,以及各种存储器(eFlash、eMRAM和eRRAM)。 第三,从增速看,兆易创新收入增速处于高速增长趋势中,2020Q1增速虽然有所放缓,但增速仍然有77%。虽然需求受到公共卫生事件影响,但是存储器依旧处于“TWS耳机、汽车电子、5G等新兴应用带动NORFlash缺货涨价”周期中。4月29日旺宏在法说会上表示,受公共卫生事件影响,NOR Flash价格持续涨价,价格调涨个位数百分比,因供需失衡,预期高容量的Nor Flash持续有涨价空间,下半年甚至可能出现供不应求的状况。

第三,从增速看,兆易创新收入增速处于高速增长趋势中,2020Q1增速虽然有所放缓,但增速仍然有77%。虽然需求受到公共卫生事件影响,但是存储器依旧处于“TWS耳机、汽车电子、5G等新兴应用带动NORFlash缺货涨价”周期中。4月29日旺宏在法说会上表示,受公共卫生事件影响,NOR Flash价格持续涨价,价格调涨个位数百分比,因供需失衡,预期高容量的Nor Flash持续有涨价空间,下半年甚至可能出现供不应求的状况。 三、下游陪练客户很多——卓胜微无论是“组合芯片”、或“系统方案商”、还是“软件定义芯片”,最终的目的是获得合作伙伴、客户认可,能绑定下游的半导体公司才有未来。因为,芯片不同于其它电子元器件,芯片的稳定性、可靠性是需要在实际使用中检验、再迭代优化。在芯片正式量产之前,需要有客户愿意吃“第一口”,也就是试用,是决定一家芯片设计公司未来能否持续走下去的关键因素。在半导体发展历史中,芯片厂商的崛起都有下游厂商的鼎立相助。芯片巨头英特尔在PC的成功和在手机的失败,都与下游厂商的绑定有关。在PC的成功是起源于英特尔在IBM个人电脑的巨大成功,在智能手机的失败是因为主动放弃苹果的手机芯片开始的。英特尔在PC的成功有2个绑定,一是在1981起步阶段绑定当时的电脑巨头IBM。二是在后期建立CPU生态绑定所有电脑厂商。1981~1985绑定电脑龙头厂商。1980以前,以IBM为首的大部分电脑厂商都是自己设计CPU,英特尔是低端CPU市场。1981年IBM为了短平快地推出产品,首次采用英特尔的8086处理器。1985年英特尔推出兼容的80386,其它电脑厂商为了能和IBM电脑兼容,都采用英特尔的处理器,从此以后,英特尔在电脑CPU市场逐渐形成垄断地位。1986~至今绑定大部分电脑品牌厂商。英特尔基于自己的CPU做电脑整机(此处的整机是面向ODM/OEM厂商的解决方案、参考样机,而不是面向消费者的终端产品),使得下游伙伴厂商不用花太多精力只需改动5%左右就能生产各种品牌的电脑。以上逻辑在国内也有验证。海思手机SOC芯片的成功,是因为背后有华为手机让其练手。比亚迪微电子的成功,是因为比亚迪自身有MOSFET、IGBT的需求,比亚迪其它业务为微电子部门当“陪练”。寒武纪的成也华为,败也华为,寒武纪的大客户变竞争对手的案例更能说明以上逻辑。根据寒武纪招股说明书,2018年的首要客户贡献了营收占比95.44%的公司A,在2019年落到了第4位,贡献比例也降到了14.34%。招股书解释称,系初创期公司A得到授权,将寒武纪终端智能处理器IP集成于其旗舰智能手机芯片中并实现批量出货。由此推测,公司A是华为。

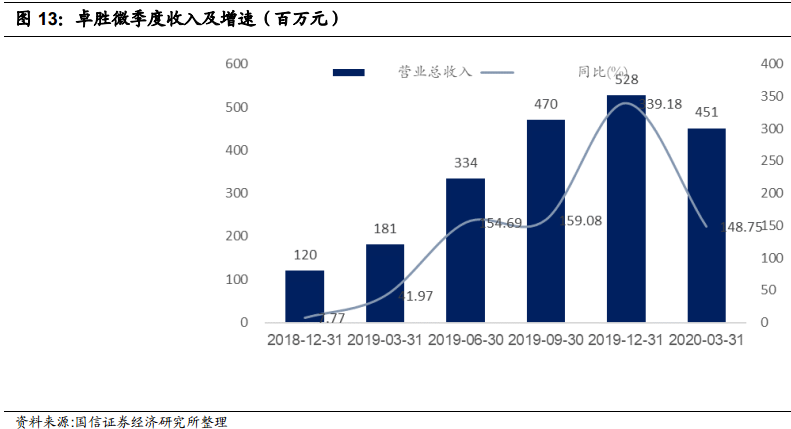

三、下游陪练客户很多——卓胜微无论是“组合芯片”、或“系统方案商”、还是“软件定义芯片”,最终的目的是获得合作伙伴、客户认可,能绑定下游的半导体公司才有未来。因为,芯片不同于其它电子元器件,芯片的稳定性、可靠性是需要在实际使用中检验、再迭代优化。在芯片正式量产之前,需要有客户愿意吃“第一口”,也就是试用,是决定一家芯片设计公司未来能否持续走下去的关键因素。在半导体发展历史中,芯片厂商的崛起都有下游厂商的鼎立相助。芯片巨头英特尔在PC的成功和在手机的失败,都与下游厂商的绑定有关。在PC的成功是起源于英特尔在IBM个人电脑的巨大成功,在智能手机的失败是因为主动放弃苹果的手机芯片开始的。英特尔在PC的成功有2个绑定,一是在1981起步阶段绑定当时的电脑巨头IBM。二是在后期建立CPU生态绑定所有电脑厂商。1981~1985绑定电脑龙头厂商。1980以前,以IBM为首的大部分电脑厂商都是自己设计CPU,英特尔是低端CPU市场。1981年IBM为了短平快地推出产品,首次采用英特尔的8086处理器。1985年英特尔推出兼容的80386,其它电脑厂商为了能和IBM电脑兼容,都采用英特尔的处理器,从此以后,英特尔在电脑CPU市场逐渐形成垄断地位。1986~至今绑定大部分电脑品牌厂商。英特尔基于自己的CPU做电脑整机(此处的整机是面向ODM/OEM厂商的解决方案、参考样机,而不是面向消费者的终端产品),使得下游伙伴厂商不用花太多精力只需改动5%左右就能生产各种品牌的电脑。以上逻辑在国内也有验证。海思手机SOC芯片的成功,是因为背后有华为手机让其练手。比亚迪微电子的成功,是因为比亚迪自身有MOSFET、IGBT的需求,比亚迪其它业务为微电子部门当“陪练”。寒武纪的成也华为,败也华为,寒武纪的大客户变竞争对手的案例更能说明以上逻辑。根据寒武纪招股说明书,2018年的首要客户贡献了营收占比95.44%的公司A,在2019年落到了第4位,贡献比例也降到了14.34%。招股书解释称,系初创期公司A得到授权,将寒武纪终端智能处理器IP集成于其旗舰智能手机芯片中并实现批量出货。由此推测,公司A是华为。 卓胜微买卓胜微最大的逻辑也是有客户陪着公司成长,只要有新品做出来,总有客户愿意试用。比如公司在2020年一季报中明确写到“公司重点布局并推出的适用于sub-6GHz频段的系列产品已逐步在三星、华为、vivo、OPPO、小米等终端客户实现量产销售”。一般的芯片公司,新品研发到应用要经过很长时间认证。卓胜微之所以有这么好的“陪练”,是因为在通信方式变革的5G时代,大家都愿意抢先创新,实际上是与客户的一种绑定。这比只是简单替代海外芯片巨头的产品容易多了。所以,我们认为,卓胜微的优势在于:1.受益于国产替代进程加速,公司前期的产品获得客户的高度认可;2.公司持续推进与客户的新产品开发合作,与国内外知名智能移动终端厂商形成了稳定的开发新品的“荣辱与共”的联盟关系。

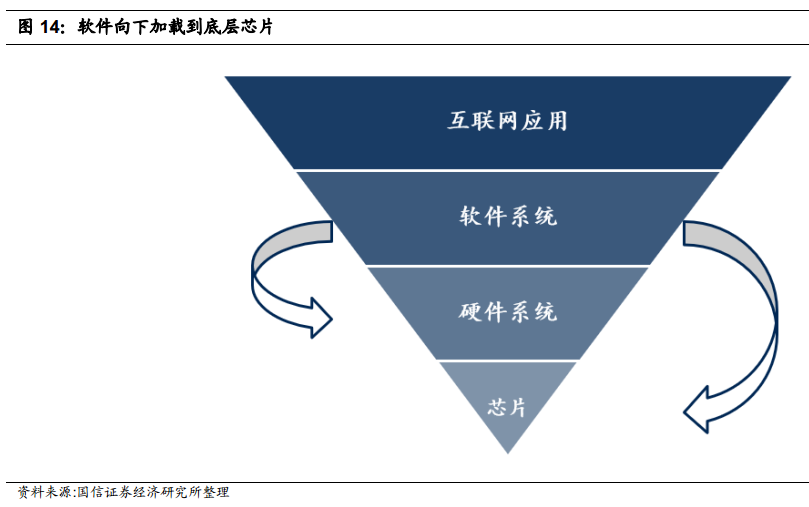

卓胜微买卓胜微最大的逻辑也是有客户陪着公司成长,只要有新品做出来,总有客户愿意试用。比如公司在2020年一季报中明确写到“公司重点布局并推出的适用于sub-6GHz频段的系列产品已逐步在三星、华为、vivo、OPPO、小米等终端客户实现量产销售”。一般的芯片公司,新品研发到应用要经过很长时间认证。卓胜微之所以有这么好的“陪练”,是因为在通信方式变革的5G时代,大家都愿意抢先创新,实际上是与客户的一种绑定。这比只是简单替代海外芯片巨头的产品容易多了。所以,我们认为,卓胜微的优势在于:1.受益于国产替代进程加速,公司前期的产品获得客户的高度认可;2.公司持续推进与客户的新产品开发合作,与国内外知名智能移动终端厂商形成了稳定的开发新品的“荣辱与共”的联盟关系。 四、软件算法定义芯片——汇顶科技科技产业发展前期,软硬件分工、界限很明确。随着科技的深入发展,系统的视角成为不得不考虑的问题。半导体产品到终端应用的架构是:芯片——硬件系统——软件系统——互联网应用。

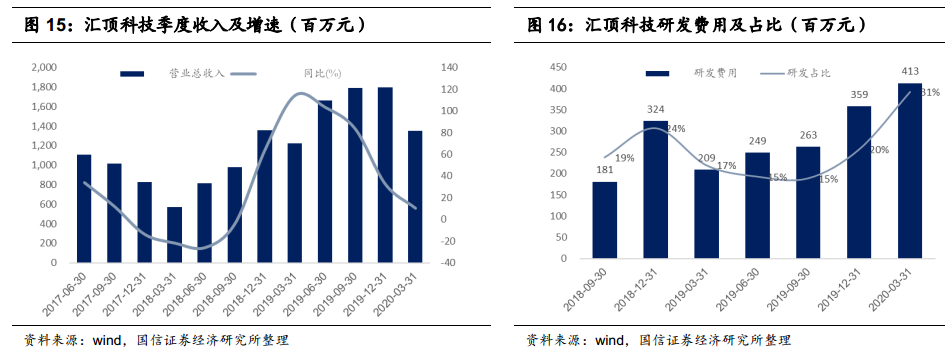

四、软件算法定义芯片——汇顶科技科技产业发展前期,软硬件分工、界限很明确。随着科技的深入发展,系统的视角成为不得不考虑的问题。半导体产品到终端应用的架构是:芯片——硬件系统——软件系统——互联网应用。 一般情况下,开发一颗芯片,实现特定功能即可,由硬件系统和软件系统去调试,来面对复杂应用。随着进入人工智能时代,应用越来越复杂,对底层计算能力要求提升。仅仅在硬件系统上运行软件已经不满足要求,需要将软件算法下沉加载在芯片层面。人工智能芯片就是典型的“软件定义芯片”或者“算法定义芯片”,采用微电子、光学等技术,将神经网络算法映射为芯片物理实体。基于以上逻辑,我们看好汇顶科技基于软件和算法的技术积累,公司策略很正确——“硬件、软件与算法为一体的系统级整体解决方案”。汇顶科技在2014年开始推出的指纹传感器技术、指纹匹配算法两项核心技术,应用于智能手机等终端,每年的更新主要是算法的更新。 GT10系列触控芯片技术创新点:“软件解调和主动噪声抑制算法”和“智能基准更新算法”。GT20系列触控芯片改进技术点有6项,其中5项与算法相关:2)设计主动式噪声抑制算法;3)设计软件增益补偿算法;4)改善手掌抑制算法;5)改进基准更新算法。GT30系列触控芯片技术创新点:手掌抑制算法,通过触摸屏的检测数据,拟合触摸物的三维形状,并根据形状特征判断是否为手掌触摸,是则不上报坐标。公司的研发力度加大,从2019Q1开始,研发费用逐季度增加,到2020Q1研发投入占比达到31%(Q1并表NXP VAS有一定影响)。公司今年增长点:一是5G手机的超薄屏下指纹芯片逐渐渗透到国内安卓手机。二是公司针对占全球手机出货量60%的LCD手机,今年将推出屏下指纹芯片新品。一季度业绩不及预期的利空已经反应到股价里面,长期看,公司的“算法定义芯片”的策略值得看好。

一般情况下,开发一颗芯片,实现特定功能即可,由硬件系统和软件系统去调试,来面对复杂应用。随着进入人工智能时代,应用越来越复杂,对底层计算能力要求提升。仅仅在硬件系统上运行软件已经不满足要求,需要将软件算法下沉加载在芯片层面。人工智能芯片就是典型的“软件定义芯片”或者“算法定义芯片”,采用微电子、光学等技术,将神经网络算法映射为芯片物理实体。基于以上逻辑,我们看好汇顶科技基于软件和算法的技术积累,公司策略很正确——“硬件、软件与算法为一体的系统级整体解决方案”。汇顶科技在2014年开始推出的指纹传感器技术、指纹匹配算法两项核心技术,应用于智能手机等终端,每年的更新主要是算法的更新。 GT10系列触控芯片技术创新点:“软件解调和主动噪声抑制算法”和“智能基准更新算法”。GT20系列触控芯片改进技术点有6项,其中5项与算法相关:2)设计主动式噪声抑制算法;3)设计软件增益补偿算法;4)改善手掌抑制算法;5)改进基准更新算法。GT30系列触控芯片技术创新点:手掌抑制算法,通过触摸屏的检测数据,拟合触摸物的三维形状,并根据形状特征判断是否为手掌触摸,是则不上报坐标。公司的研发力度加大,从2019Q1开始,研发费用逐季度增加,到2020Q1研发投入占比达到31%(Q1并表NXP VAS有一定影响)。公司今年增长点:一是5G手机的超薄屏下指纹芯片逐渐渗透到国内安卓手机。二是公司针对占全球手机出货量60%的LCD手机,今年将推出屏下指纹芯片新品。一季度业绩不及预期的利空已经反应到股价里面,长期看,公司的“算法定义芯片”的策略值得看好。 风险提示第一, 受到公共卫生事件影响,导致下游需求严重缩减。第二, 未来几个季度出现收入增速下降。(编辑:张金亮)

风险提示第一, 受到公共卫生事件影响,导致下游需求严重缩减。第二, 未来几个季度出现收入增速下降。(编辑:张金亮)