-

AIX Exchange携手币安生态矩阵,揭幕“Web3版纳斯达克”

发布时间:2025/10/23

10月24日20:00,全球知名区块链媒体非小号(Feixiaohao.ai)、TalkingWeb3将携手AIXExchange和全球百大KOL举办华语区线上首秀特别直播,正式揭开“Web3版纳斯达克”的序幕。本次活动将在X、币安广场、币安Live、火...

-

撒钱十个亿,只做真公益!振东制药诠释现代公益新范式

发布时间:2025/06/11

如果说慈善事业是企业责任感的一个缩影。那么振东制药的慈善“侧写”便是大爱无疆。山西振东健康产业集团自太行山深处诞生,稳扎稳打、守正创新,跻身中国药企中流砥柱行列。引导旗下公益扶贫办凝聚共识、加强合作...

-

创客匠人联合主办第二届中国心理学应用发展大会,深耕“AI+心理学”应用

发布时间:2025/05/30

导语: 2025年5月24日,第二届中国心理学应用发展大会在杭州水博园盛大开幕。作为联合主办方,创客匠人通过“AI+心理学应用”圆桌论坛和“心理人的破局发展”工作坊两大核心活动,为3000余名参会者带来前沿的数字化解决方...

-

纳斯达克‖飞兔商联启航全产业链聚合生态重构行业格局

发布时间:2025/05/27

在互联网行业爆发式增长的浪潮中,贵州飞兔商联云信息技术有限公司(以下简称“飞兔商联”)以“科技+线上+线下”三位一体的合伙人创新模式,成为资本市场瞩目的焦点。作为中国互联网全产业链聚合生态的构建者,公司...

-

看空报告全文来了")

浑水协助Wolfpack做空爱奇艺(IQ.US) 看空报告全文来了

发布时间:2020/04/08

本文来源“腾讯网”。 划重点:1.两家中国广告公司向我们提供了爱奇艺(IQ.US)后端系统的数据,这些数据显示,从2019年9月开始,爱奇艺的实际移动DAU比该公司在2019年10月宣称的1.75亿平均移动DAU低了60.3%。2.大约3...

-

目标股价达600美元,仍有18%上行空间")

华尔街大佬巴鲁克:特斯拉(TSLA.US)目标股价达600美元,仍有18%上行空间

发布时间:2020/04/08

本文来自“腾讯证券”。 在券商杰富瑞(Jefferies)将特斯拉评级从“持有”上调到“买入”后,特斯拉(TSLA.US)在周一收盘上涨逾7.5%。上周五,特斯拉也因公司第一季度业绩强劲而迎来上涨。数据显示,该公司第一季度共...

-

不满足于流媒体业务,亚马逊也要开始做游戏了

发布时间:2020/04/08

本文来源“36氪”。为了在统治数字娱乐的战役中开辟新战线,Amazon(AMZN.US)正在投入数亿美元以成为视频游戏的领先制作商和发行商。由于卫生事件的影响数度推迟之后,这家互联网巨头表示,打算在5月发布其首款原创...

-

刘强东“熔断”,徐雷成为京东的新“保险丝”

发布时间:2020/04/08

本文来自“盒饭财经”。公共卫生事件笼罩世界,全球经济遭遇重创,金融市场难以幸免,“熔断”一词频繁走入人们视野中。 作为在美股上市的企业,京东(JD.US)最近的日子也不太好过。瑞幸造假事件曝出后,京东“二号人...

买茅台=买黄金:全球纸币泛滥下的财富配置

发布时间:2020/05/18 金融 浏览次数:871

本文来源于“梁中华宏观研究”微信公众号,作者为中泰证券宏观首席分析师梁中华。

思考:首先要说明的是,我们不是要推荐茅台个股,个股研究并不是我们擅长的领域,只是以此为例,想分析一种货币超发背景下的长期大类资产配置思路。今年以来各国经济受到重挫,资产价格大幅调整,各国央行开始加快印钞步伐,再度开启大水漫灌模式。美联储开始购买资质比较差的资产,通过财政给居民发钱,甚至不排除未来像日本央行那样直接购买股票。纸币的印刷成本很低,纸币如此泛滥,会带来哪些影响?大类资产如何配置,才能跑赢央行的“印钞机”?

1

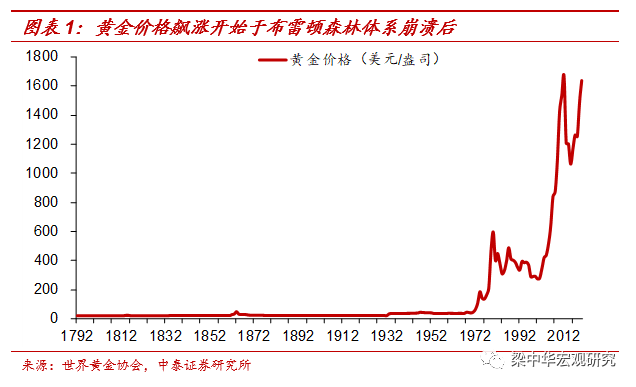

150年时间:纸币都成了“纸”。

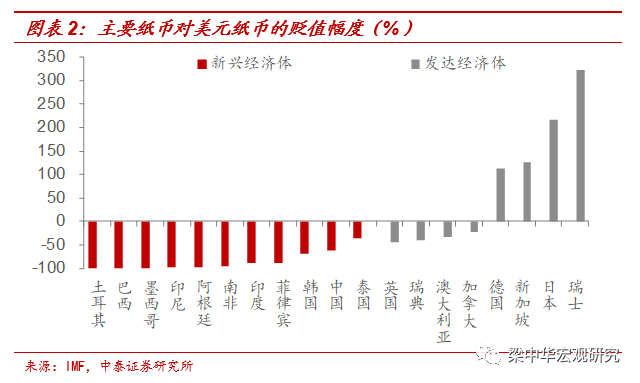

相对而言,纸币大幅贬值。从1971年至今,美元对黄金贬值了97%,而在1971年之前的近200年里,美元兑黄金只贬值了57%。也就是说,如果1971年发行的美元纸币的含金量是100%的话,那现在发行的美元的含金量只有3%了,果真成了“纸币”。

主要发达经济体中,1971年以来,英国、瑞典、澳大利亚、加拿大货币对美元也有贬值,但幅度远远小于新兴经济体。德国、新加坡、日本、瑞士货币对美元有明显的升值,但考虑到美元兑黄金的贬值幅度,所有的纸币对黄金都是大幅贬值的。

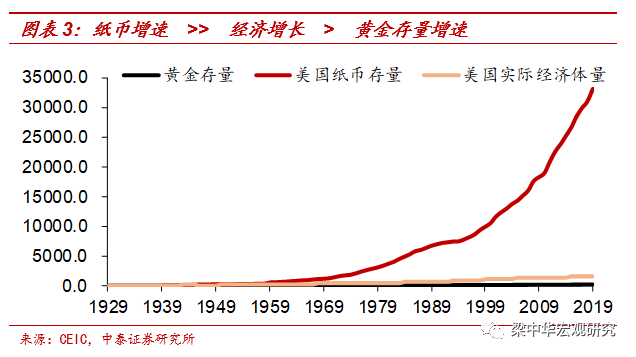

黄金的增长速度,不仅远远慢于纸币的“印刷”速度,也远远低于其他商品的生产速度。物以稀为贵,相对稀缺性是黄金价格上涨的主要推升力量。

2

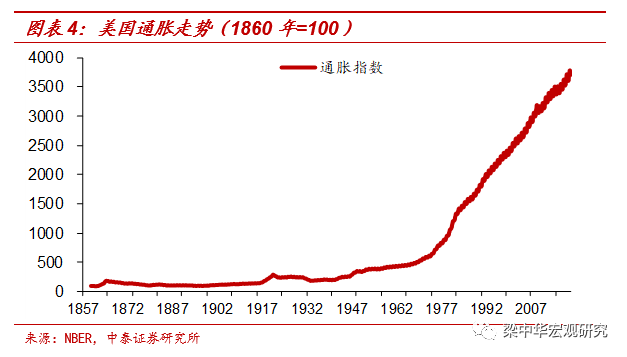

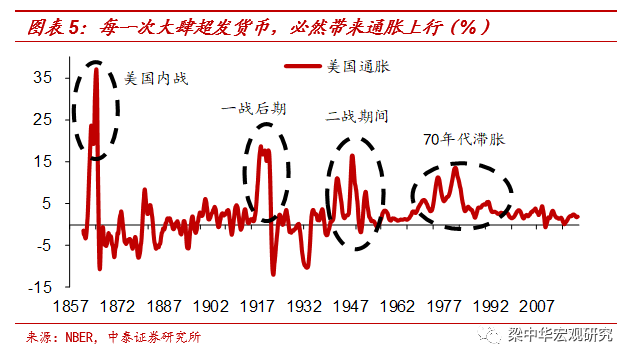

2从理论上来说,纸币的超发必然会带来纸币标价的商品价格的上涨。道理很简单,如果美联储突然宣布现存的市场上的每1美元,立即变成2美元来使用,那所有用美元纸币标价的商品的价格都要翻倍。这个例子虽然比较极端,但事实上美联储就是这么缓慢的超发货币的,当纸币的印刷速度远远超过了经济中商品、资产生产速度的时候,就会带来以纸币衡量的商品、资产价格的上涨。所以回顾美国100多年的通胀历史,每一波通胀水平的大幅上行,往往都伴随有货币的超发。尤其是战争时期,为了解决政府开支急剧增加的问题,多印刷纸币往往是比较省时省力的做法。美国内战、二战期间都出现了通胀大幅飙升的情况,70年代滞胀的发生和前期的货币超发也有着必然联系。从1860年至今的160年时间里,前110年美国的通胀上涨了4.7倍,年化只有1.6%;而后50年美国的通胀涨幅达到了5.5倍,年化高达3.9%。也就是说美国物价水平的飙升也是开始于1971年之后的纸币泛滥时代。而且在1971年之前的110年时间里,美国97%的物价上涨是集中在内战、一战、二战的10多年时间里,也是和纸币超发有关的;其余100年时间中基本上没有什么涨价。 然而2000年以后,美国经济大幅下台阶,货币超发的现象更为严重,美国却再没有出现过“像样”的通货膨胀。是不是纸币超发对通胀没起作用呢?并非如此。如果再仔细看一下,在1971年之前的110年中,有35%的时间美国CPI同比为负值,即整体物价绝对水平的下降,出现了真正意义上的明显的通缩。其实在纸币发行稳定的情况下,物价为负很正常,因为供需都在波动,供给小于需求的时候,物价上涨;等到供给逐渐大于需求的时候,上涨的物价再跌回来。但是纸币大幅超发情况下,上涨的物价很难再跌回来。尤其是现代货币政策体系下,通胀又是货币政策紧盯的目标,一旦通胀低于2%,货币超发就开启了,通胀就很难低于0值。所以从1971年至今,美国CPI同比基本上没有出现过负值。

然而2000年以后,美国经济大幅下台阶,货币超发的现象更为严重,美国却再没有出现过“像样”的通货膨胀。是不是纸币超发对通胀没起作用呢?并非如此。如果再仔细看一下,在1971年之前的110年中,有35%的时间美国CPI同比为负值,即整体物价绝对水平的下降,出现了真正意义上的明显的通缩。其实在纸币发行稳定的情况下,物价为负很正常,因为供需都在波动,供给小于需求的时候,物价上涨;等到供给逐渐大于需求的时候,上涨的物价再跌回来。但是纸币大幅超发情况下,上涨的物价很难再跌回来。尤其是现代货币政策体系下,通胀又是货币政策紧盯的目标,一旦通胀低于2%,货币超发就开启了,通胀就很难低于0值。所以从1971年至今,美国CPI同比基本上没有出现过负值。 试想一下,当经济需求不行的时候,如果货币没有超发,之前上涨的价格可能就会跌回来,那可能就会有很多时间的通胀是负值。所以并不是2000年之后的货币超发没有带来通胀,而是如果没有货币超发,通胀水平可能会更低,货币超发对通胀仍是有推动作用的。

试想一下,当经济需求不行的时候,如果货币没有超发,之前上涨的价格可能就会跌回来,那可能就会有很多时间的通胀是负值。所以并不是2000年之后的货币超发没有带来通胀,而是如果没有货币超发,通胀水平可能会更低,货币超发对通胀仍是有推动作用的。

3

3

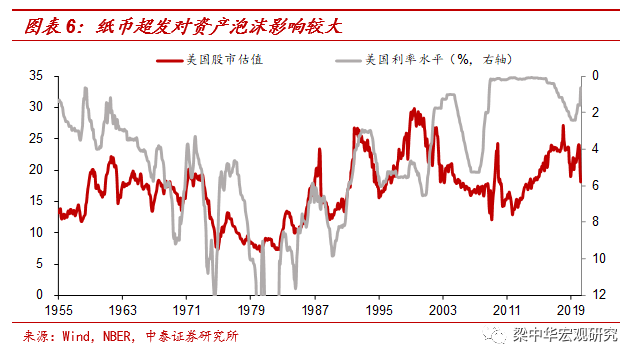

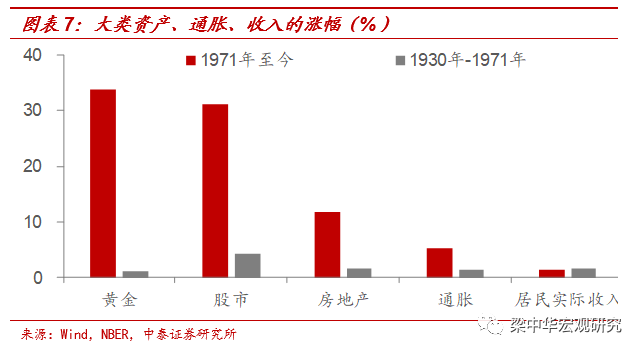

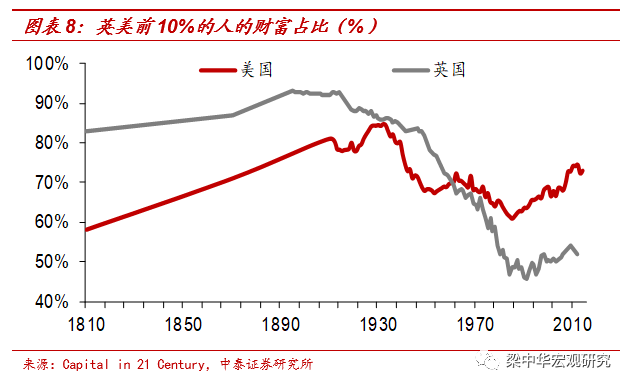

其实不仅仅是2000年以来,如果我们将时间拉长来看,资产的价格也更加受益于纸币的超发。从1971年至今,黄金、美股、房地产等资产类价格的涨幅,远远超过了其它消费类商品的价格涨幅(即通胀的涨幅),也超过了居民名义或实际收入的增长。而且1971年以来的资产价格上涨速度,要明显快于1971年之前。道理很简单,多印刷出来的纸币,总要有个流向,要么就是去购买消费类的商品,体现为我们统计的CPI、PPI的上行;要么就是去购买资产类的商品,推升股价、房价、金价等。 为何2000年以后商品类的通胀要明显弱于资产类的通胀呢?未来到底是商品涨价,还是资产涨价?尽管解释全球低通胀的原因有很多,我们认为贫富分化或许是个很重要的原因。假设一个经济体有10单位居民,其中2单位是“富人”,8单位是“穷人”。如果央行发行的纸币流到8单位穷人那里,穷人的边际消费倾向很高,衣食住行的价格可能很快就涨起来了。但如果纸币流到了2单位富人那里,衣食住行都有了,怎么办呢?要储藏财富就会购买资产,就会体现为资产价格的上涨。我们在去年发布的《全球的百年变局:从一个数字游戏说起》专题中,就详细讨论过全球贫富分化产生的根源和影响的问题,随着经济的自然增长,收入、财富的分化都是很难避免的。这也意味着不断超发的纸币,会越来越多的流向少数人手中。上次全球贫富分化的高点是在20世纪初期,之后经历了战争、经济危机后,贫富分化降至低点。70-80年代滞胀时期,也恰好是贫富差距相对较小的时候。

为何2000年以后商品类的通胀要明显弱于资产类的通胀呢?未来到底是商品涨价,还是资产涨价?尽管解释全球低通胀的原因有很多,我们认为贫富分化或许是个很重要的原因。假设一个经济体有10单位居民,其中2单位是“富人”,8单位是“穷人”。如果央行发行的纸币流到8单位穷人那里,穷人的边际消费倾向很高,衣食住行的价格可能很快就涨起来了。但如果纸币流到了2单位富人那里,衣食住行都有了,怎么办呢?要储藏财富就会购买资产,就会体现为资产价格的上涨。我们在去年发布的《全球的百年变局:从一个数字游戏说起》专题中,就详细讨论过全球贫富分化产生的根源和影响的问题,随着经济的自然增长,收入、财富的分化都是很难避免的。这也意味着不断超发的纸币,会越来越多的流向少数人手中。上次全球贫富分化的高点是在20世纪初期,之后经历了战争、经济危机后,贫富分化降至低点。70-80年代滞胀时期,也恰好是贫富差距相对较小的时候。

当前又到了全球贫富分化的一个高点,所以未来可能很难看到消费类商品的通胀,而更多会体现为资产类商品的涨价。而且资产泡沫的体量足够大以后,各国央行的货币政策也越来越关注资产价格的走势问题,导致资产泡沫易升难降。美股暴跌一段时间后,美联储立刻加快“印钞”步伐,放出各种大招。未来如果美股再暴跌,确实不排除美联储会像日本央行那样操作。所以往前看,资产泡沫仍会一个接着一个的演绎。如果能够做一个考虑了资产类商品涨价幅度的指标,那全球的通胀水平肯定不会像现在统计方法得出来的那么低。

当前又到了全球贫富分化的一个高点,所以未来可能很难看到消费类商品的通胀,而更多会体现为资产类商品的涨价。而且资产泡沫的体量足够大以后,各国央行的货币政策也越来越关注资产价格的走势问题,导致资产泡沫易升难降。美股暴跌一段时间后,美联储立刻加快“印钞”步伐,放出各种大招。未来如果美股再暴跌,确实不排除美联储会像日本央行那样操作。所以往前看,资产泡沫仍会一个接着一个的演绎。如果能够做一个考虑了资产类商品涨价幅度的指标,那全球的通胀水平肯定不会像现在统计方法得出来的那么低。

4

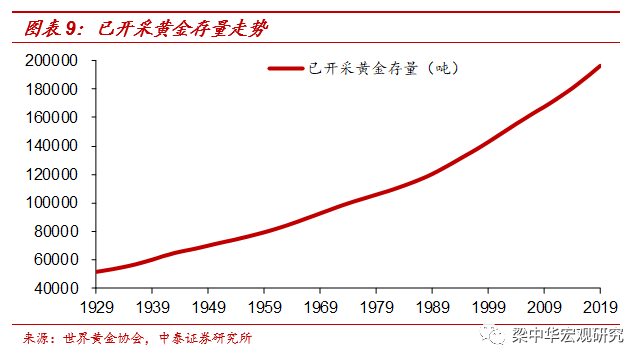

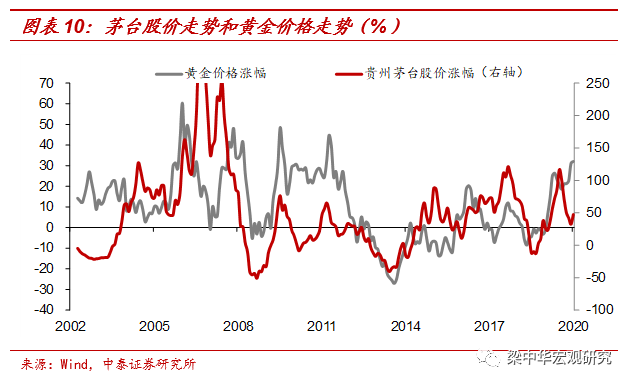

4只要有货币超发,就会有涨价,不管是消费类商品的涨价还是资产类商品的涨价,货币的购买力就会下降。所以拉长时间来看,如果一直持有货币现金,要么买不起商品,要么买不起资产,财富配置一定要和“印钞机”进行赛跑。那么应该如何进行大类资产配置,才能长期跑赢货币超发呢?我们不妨研究下对抗货币超发最重要的工具——黄金的属性。黄金的第一大属性是稀缺性。截至2019年末,已经开采到地面上的黄金总存量有19.7万吨,已经探明的地面下的黄金储量还剩下4.7万吨,总存量是极其有限的。所以黄金的开采非常困难,过去的120年里,黄金存量的年均增速只有1.5%,即使考虑到技术的进步,过去20年中的黄金存量增速也只有1.6%,并没有明显加快。所以黄金的增长速度远远慢于纸币的印刷速度,保证了其纸币衡量的价格能够上涨。黄金的另一大属性是能够长期“存活”,可以承担储藏财富的功能。举个极端的例子,如果我们买一堆白菜放在家里储藏财富,那可能几天白菜就全部变质坏掉了。但黄金基本上无法销毁,抗腐蚀,几乎无折旧,所以只要是开采出的黄金几乎全部以某种形式留存于世,并有可能回收利用。如果储藏黄金在家里,其内在价值基本上没有什么耗损。 所以从长期来看,如果纸币不断超发,只要供给速度较慢、能够长期存活下来的资产,其以纸币标价的名义价格都是受益的。不仅仅是黄金,大类资产中也有一些其它类似资产,比如茅台酒,也符合这种特性。茅台酒每年的供给速度非常缓慢,不会突然大幅增加产量;茅台酒如果长期储存的话,放得越久品质越好,内在价值不仅不会耗损,还会有提升。所以茅台酒和黄金的特性是类似的,甚至可以当成货币来使用,拎一瓶茅台酒可以很容易变换成现金。所以茅台公司生产的不仅仅是白酒,某种程度上可以说是一种“货币”。我们发现,茅台公司的股价和黄金价格的走势有很大相关性,因为它们都受益于货币的超发。当然我们并不是要在当前时点去推荐茅台个股,这不是我们擅长的领域,我们只是以此为例提供一种纸币滥发情况下的资产配置思路。

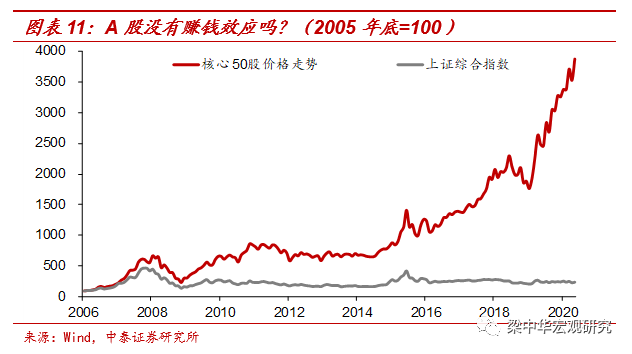

所以从长期来看,如果纸币不断超发,只要供给速度较慢、能够长期存活下来的资产,其以纸币标价的名义价格都是受益的。不仅仅是黄金,大类资产中也有一些其它类似资产,比如茅台酒,也符合这种特性。茅台酒每年的供给速度非常缓慢,不会突然大幅增加产量;茅台酒如果长期储存的话,放得越久品质越好,内在价值不仅不会耗损,还会有提升。所以茅台酒和黄金的特性是类似的,甚至可以当成货币来使用,拎一瓶茅台酒可以很容易变换成现金。所以茅台公司生产的不仅仅是白酒,某种程度上可以说是一种“货币”。我们发现,茅台公司的股价和黄金价格的走势有很大相关性,因为它们都受益于货币的超发。当然我们并不是要在当前时点去推荐茅台个股,这不是我们擅长的领域,我们只是以此为例提供一种纸币滥发情况下的资产配置思路。 所以,能够长期存活下来的优质公司的权益资产,也会受益于货币的超发。过去十几年,A股整体指数没有什么上涨。但如果我们将最核心优质的50个公司的股价列出来看下,基本是一路上涨的,每一轮系统性危机导致的短期调整,都提供了长期来看非常好的买点。而且在纸币泛滥、优质资产有限的情况下,长期来看,真正的优质资产也会受益更多。这也为我们的大类资产配置提供了一种思路。如果我们将经济中的资产划分为两种,“好资产”和“差资产”。在货币不断超发的情况下,一种投资模式是去炒“差资产”,赚短期的快钱,但这种模式更多是互相“收割”的零和游戏,长期来看,“赢家”的数量可能未必有彩票中大奖的数量多。当然也有个别极其锋利的“镰刀”,可以采取这种模式。另一种投资模式是持有“好资产”,在合适的时点买入,长期持有,只要能够躲过由系统性风险带来的大幅调整,长期的回报就不会差。当然这种模式也需要耐得住“寂寞”,在市场狂热的时候不眼红,在市场恐慌的时候能够看到机会。就像美股中的优质公司,在市场大跌的时候也出现调整,但恐慌过后,基本又创了新高。具体选择哪一种,还是要看自己最擅长什么。

所以,能够长期存活下来的优质公司的权益资产,也会受益于货币的超发。过去十几年,A股整体指数没有什么上涨。但如果我们将最核心优质的50个公司的股价列出来看下,基本是一路上涨的,每一轮系统性危机导致的短期调整,都提供了长期来看非常好的买点。而且在纸币泛滥、优质资产有限的情况下,长期来看,真正的优质资产也会受益更多。这也为我们的大类资产配置提供了一种思路。如果我们将经济中的资产划分为两种,“好资产”和“差资产”。在货币不断超发的情况下,一种投资模式是去炒“差资产”,赚短期的快钱,但这种模式更多是互相“收割”的零和游戏,长期来看,“赢家”的数量可能未必有彩票中大奖的数量多。当然也有个别极其锋利的“镰刀”,可以采取这种模式。另一种投资模式是持有“好资产”,在合适的时点买入,长期持有,只要能够躲过由系统性风险带来的大幅调整,长期的回报就不会差。当然这种模式也需要耐得住“寂寞”,在市场狂热的时候不眼红,在市场恐慌的时候能够看到机会。就像美股中的优质公司,在市场大跌的时候也出现调整,但恐慌过后,基本又创了新高。具体选择哪一种,还是要看自己最擅长什么。

(编辑:文文)

上一篇: 国产半导体的历史性机遇:华为供应链