-

AIX Exchange携手币安生态矩阵,揭幕“Web3版纳斯达克”

发布时间:2025/10/23

10月24日20:00,全球知名区块链媒体非小号(Feixiaohao.ai)、TalkingWeb3将携手AIXExchange和全球百大KOL举办华语区线上首秀特别直播,正式揭开“Web3版纳斯达克”的序幕。本次活动将在X、币安广场、币安Live、火...

-

撒钱十个亿,只做真公益!振东制药诠释现代公益新范式

发布时间:2025/06/11

如果说慈善事业是企业责任感的一个缩影。那么振东制药的慈善“侧写”便是大爱无疆。山西振东健康产业集团自太行山深处诞生,稳扎稳打、守正创新,跻身中国药企中流砥柱行列。引导旗下公益扶贫办凝聚共识、加强合作...

-

创客匠人联合主办第二届中国心理学应用发展大会,深耕“AI+心理学”应用

发布时间:2025/05/30

导语: 2025年5月24日,第二届中国心理学应用发展大会在杭州水博园盛大开幕。作为联合主办方,创客匠人通过“AI+心理学应用”圆桌论坛和“心理人的破局发展”工作坊两大核心活动,为3000余名参会者带来前沿的数字化解决方...

-

纳斯达克‖飞兔商联启航全产业链聚合生态重构行业格局

发布时间:2025/05/27

在互联网行业爆发式增长的浪潮中,贵州飞兔商联云信息技术有限公司(以下简称“飞兔商联”)以“科技+线上+线下”三位一体的合伙人创新模式,成为资本市场瞩目的焦点。作为中国互联网全产业链聚合生态的构建者,公司...

-

看空报告全文来了")

浑水协助Wolfpack做空爱奇艺(IQ.US) 看空报告全文来了

发布时间:2020/04/08

本文来源“腾讯网”。 划重点:1.两家中国广告公司向我们提供了爱奇艺(IQ.US)后端系统的数据,这些数据显示,从2019年9月开始,爱奇艺的实际移动DAU比该公司在2019年10月宣称的1.75亿平均移动DAU低了60.3%。2.大约3...

-

目标股价达600美元,仍有18%上行空间")

华尔街大佬巴鲁克:特斯拉(TSLA.US)目标股价达600美元,仍有18%上行空间

发布时间:2020/04/08

本文来自“腾讯证券”。 在券商杰富瑞(Jefferies)将特斯拉评级从“持有”上调到“买入”后,特斯拉(TSLA.US)在周一收盘上涨逾7.5%。上周五,特斯拉也因公司第一季度业绩强劲而迎来上涨。数据显示,该公司第一季度共...

-

不满足于流媒体业务,亚马逊也要开始做游戏了

发布时间:2020/04/08

本文来源“36氪”。为了在统治数字娱乐的战役中开辟新战线,Amazon(AMZN.US)正在投入数亿美元以成为视频游戏的领先制作商和发行商。由于卫生事件的影响数度推迟之后,这家互联网巨头表示,打算在5月发布其首款原创...

-

刘强东“熔断”,徐雷成为京东的新“保险丝”

发布时间:2020/04/08

本文来自“盒饭财经”。公共卫生事件笼罩世界,全球经济遭遇重创,金融市场难以幸免,“熔断”一词频繁走入人们视野中。 作为在美股上市的企业,京东(JD.US)最近的日子也不太好过。瑞幸造假事件曝出后,京东“二号人...

FAAMG净利增速首次转负、后续展望模糊 市值占美股比重却创10年新高

发布时间:2020/05/10 金融 浏览次数:850

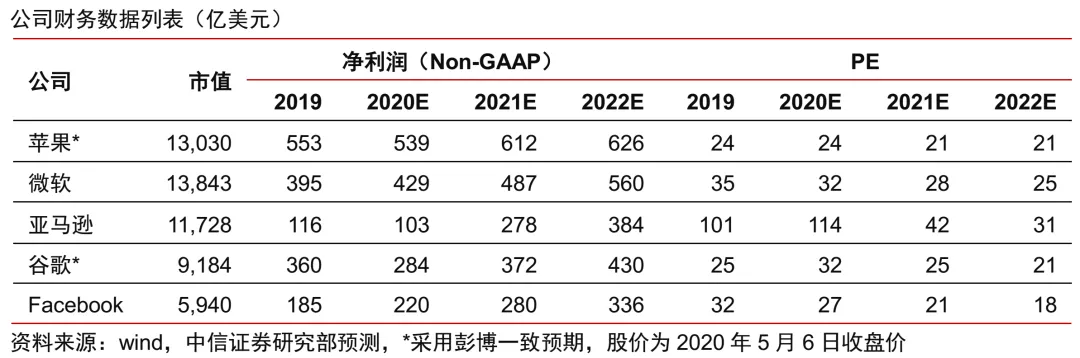

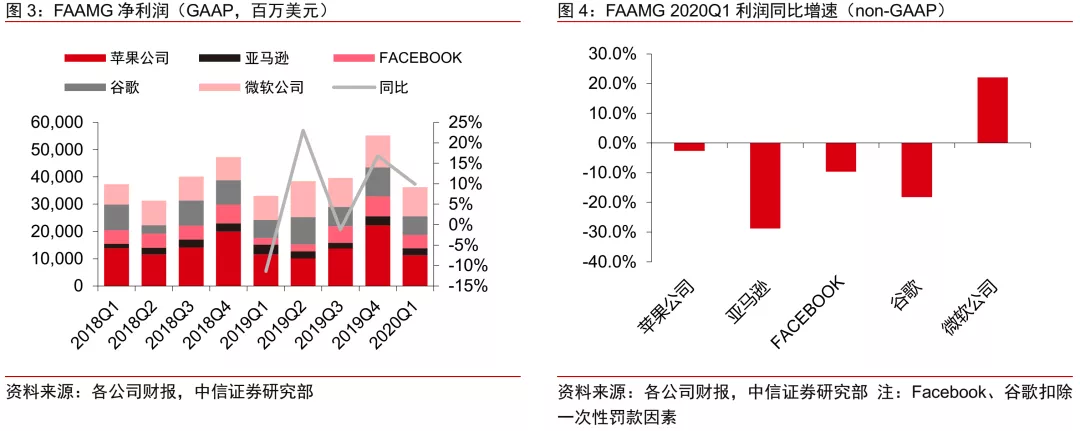

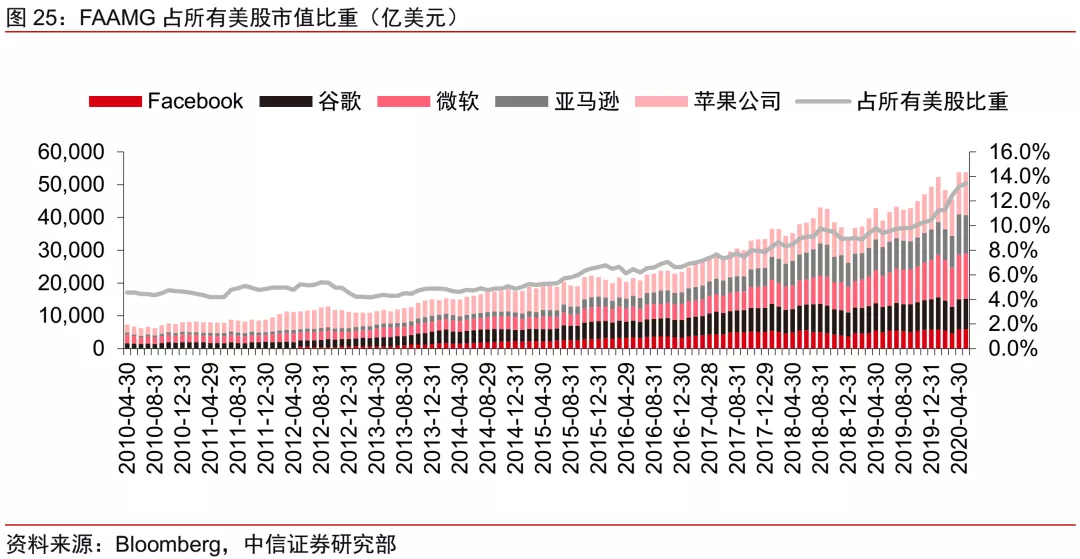

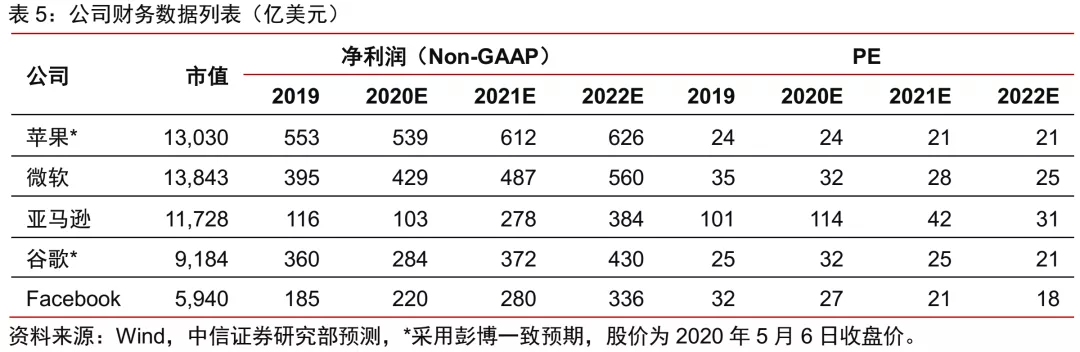

本文来自 微信公众号“英博前瞻”,作者: 许英博,陈俊云。核心观点:美股科技巨头(FAAMG)一季度调整后净利润同比增速首次转负,对二季度及全年业绩展望较为谨慎、偏负面,苹果(AAPL.US)、Facebook(FB.US)罕见地未给出二季度业绩指引。同时我们判断本轮云计算支出上行周期在Q3后面临较大不确定性。目前5大科技巨头市值合计5.3万亿美元,占美股整体、标普指数比重13.4%、20.9%,均创下10年新高,反映市场在波动环境中对确定性的追逐。若短期欧美经济不确定性加剧,科技巨头料亦无法幸免,但长期来看,本次公共卫生事件之后,个人用户线上化渗透率料将持续提高,同时企业数字化转型、向云端迁移进程料将进一步加速,持续利好科技巨头。1 投资要点业绩回顾:调整后净利润同比增速首次转负,Q2及全年展望模糊。一季度美股TOP 5科技巨头(FAAMG)合计实现营收2277亿美元(+14%),净利润363亿美元(+10%),调整后净利润同比-4%,首次转负。考虑到欧洲公共卫生事件从3月上旬开始爆发,美国则从3月中旬开始,叠加居家远程办公、线上购物、线上娱乐等对科技巨头业绩的部分拉动,科技巨头一季度整体业绩受损程度显著低于一般企业。但源于对中短期不确定性的担忧和审慎考虑,整体关于二季度及全年业绩展望整体谨慎、偏负面,苹果、Facebook罕见的未给出二季度业绩指引。短期不确定性亦导致科技巨头在成本&费用控制更为积极,包括:减缓新员工招聘速度、压缩部分业务营销支出、优化服务器利用效率等。细分业务:线上服务、云计算等受益明显,在线广告、智能手机、硬件供应链等显著受损。源于公共卫生事件期间居家隔离,远程办公、在线购物、在线娱乐等需求快速增长,亚马逊电商业务同比+24%,苹果服务收入同比+17%,上层应用增长亦带动底层云计算(AWS+30%,Azure+61%,谷歌云+52%)、PC&平板硬件设备等需求,但公共卫生事件期间,经济活动近乎停滞,硬件供应链、智能手机消费、在线广告支出、企业项目销售&交付等受到明显影响,IDC预计Q1全球智能手机出货量同比-12%。在线广告方面,Facebook、谷歌(GOOG.US)短期展望偏悲观,IAB预计北美广告二季度支出将下降超过30%。资本开支:本轮云计算支出上行周期预计在Q3后面临不确定性。四大巨头(亚马逊、微软、谷歌、Facebook)2020Q1资本开支合计227亿美元(同比+37%),自2019Q1以来连续4个季度增长。对于全年资本支出指引,谷歌、Facebook整体表述较为谨慎,当前数字较原来预期均有一定下调,但主要影响办公设施等,IT支出调整仍相对温和,微软(MSFT.US)表述相对积极。亚马逊虽没有明确表述,但考虑到电商、云计算等业务拉动,预计资本支出同比缩减概率较低。云计算产业链上游,服务器BMC厂商Aspeed 2~4月营收同比增速均在40%以上,并预计Q2环比+15%,Intel数据中心部门Q1同比增长40%,并预计Q2同比+25%,中国台湾ODM厂商订单能见度基本能看到Q3~Q4。我们判断,短期经济不确定性,叠加云厂商资本开支连续4~5个季度增长后可能进入自然“产能消化”周期,本轮北美云厂商资本支出上行周期预计在Q3后面临较大不确定性。市场表现:科技巨头市值、占美股市场比重均创下10年新高。受公共卫生事件影响,FAAMG股价亦跟随市场出现大幅波动,但源于自身业绩稳健性等,股价调整幅度显著低于大盘平均水平。目前FAAMG合计市值约5.3万亿美元,占美股市场整体、标普指数市值比重13.4%、20.9%,均创下10年新高。同时FAAMG静态PE亦达到31X,达到2017年美国启动减税时期水平。FAAMG突出的股价表现和较高估值水平,主要反映市场在波动环境中对确定性的追逐,以及宽裕流动性下美股市场风险溢价明显降低。截止2020Q1,FAAMG在手现金及等价物超过4500亿美元,相较于美股其他企业而言,其在股东回报方面仍可相机而动。中期来看,若后续欧美公共卫生事件企稳、经济恢复路径趋于明朗,美股当前这种略微极端的市值结构亦有望逐步扭转。风险因素:海外公共卫生事件超预期扩散风险;欧美经济复苏低于预期风险;中期个人用户消费不足、企业IT支出下滑超预期风险;国际贸易冲突持续加剧风险等。投资策略:美股科技巨头(FAAMG)一季度调整后净利润同比增速首次转负,虽在线电商、在线娱乐、云计算、PC硬件等部分业务受益,但在线广告、智能手机等业务受到明显拖累。源于中短期经济前景的不确定性,科技巨头对二季度及全年业绩展望较为谨慎、偏负面。企业短期业绩虽面临较大不确定性,但长期来看,本次公共卫生事件之后,个人用户线上化渗透率料持续提高,同时企业数字化转型、向云端迁移进程料将进一步加速,持续利好科技巨头。 2 Q1财报:调整后净利润同比增速转负,后续展望模糊一季度业绩概况:调整后净利润同比增速为负,公共卫生事件影响尚未完全体现。一季度美股五大科技巨头FAAMG(苹果、微软、亚马逊、谷歌、Facebook)合计实现营收2277亿美元(+14%)、净利润363亿美元(+10%),若采用调整后净利润口径(剔除罚款等一次性因素),5大科技巨头中,仅微软一季度利润实现同比正增长。考虑到欧洲公共卫生事件从3月上旬开始爆发,美国则从3月中旬开始,叠加居家远程办公、线上购物、线上娱乐等对科技巨头业绩的部分拉动,科技巨头一季度整体业绩受损程度低于一般企业,其中谷歌、Facebook的在线广告业务从3月中旬开始同比出现明显下滑,苹果智能手机业务则受到部分区域市场关店停业的影响,微软硬件业务受到亚洲供应链不畅影响,亚马逊电商业务、云计算业务则受益明显。

2 Q1财报:调整后净利润同比增速转负,后续展望模糊一季度业绩概况:调整后净利润同比增速为负,公共卫生事件影响尚未完全体现。一季度美股五大科技巨头FAAMG(苹果、微软、亚马逊、谷歌、Facebook)合计实现营收2277亿美元(+14%)、净利润363亿美元(+10%),若采用调整后净利润口径(剔除罚款等一次性因素),5大科技巨头中,仅微软一季度利润实现同比正增长。考虑到欧洲公共卫生事件从3月上旬开始爆发,美国则从3月中旬开始,叠加居家远程办公、线上购物、线上娱乐等对科技巨头业绩的部分拉动,科技巨头一季度整体业绩受损程度低于一般企业,其中谷歌、Facebook的在线广告业务从3月中旬开始同比出现明显下滑,苹果智能手机业务则受到部分区域市场关店停业的影响,微软硬件业务受到亚洲供应链不畅影响,亚马逊电商业务、云计算业务则受益明显。

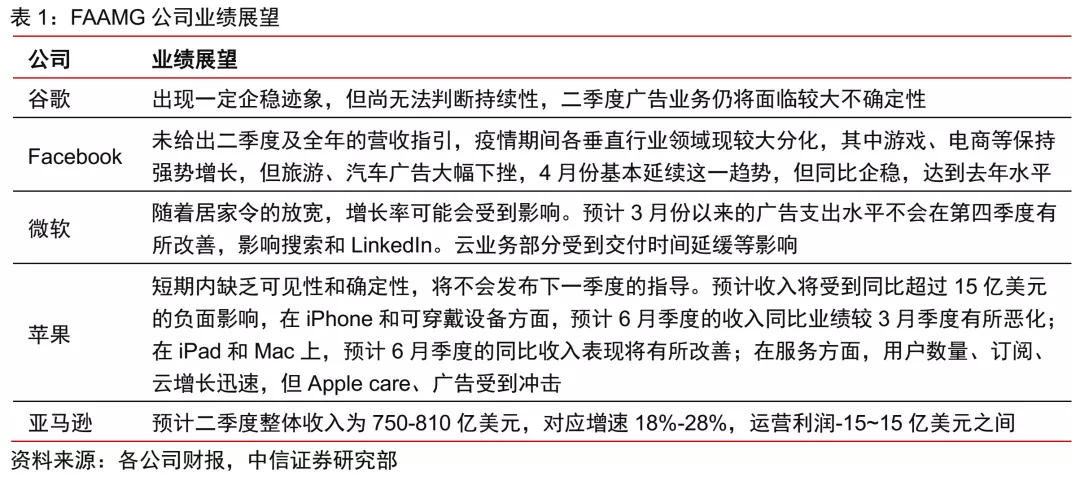

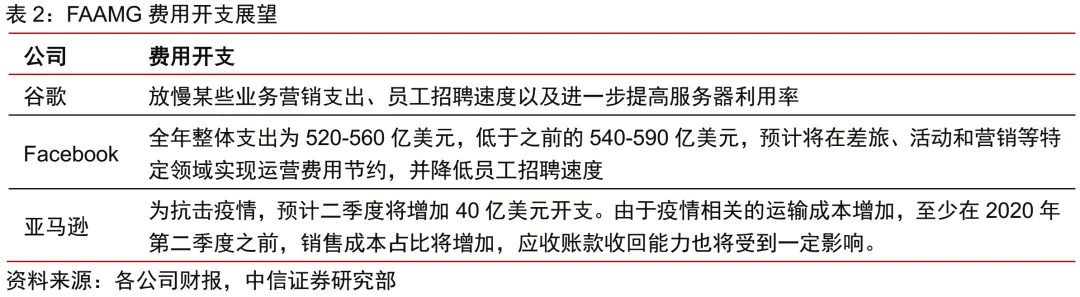

Q2及全年业绩展望:充满不确定性,整体展望谨慎、偏负面。关于二季度及全年的业绩指引,FAAMG整体展望较为谨慎,源于对中短期不确定性的担忧和审慎考虑,Facebook、苹果未给出全年业绩指引,微软给出相对较宽指引。具体细节方面,谷歌、Facebook预计二季度在线广告业务仍将面临较大不确定性,微软预计经济不确定性将对公司企业形成相应拖累,而苹果则对智能手机、可穿戴设备等销量展望相对谨慎,亚马逊虽然营收端展望积极,但亦表示会在抗疫方面进行大幅投入,并拖累利润表现。同时我们看到,近期英特尔亦未给出全年的业绩指引,主要源于对下半年经济不确定性的担忧。

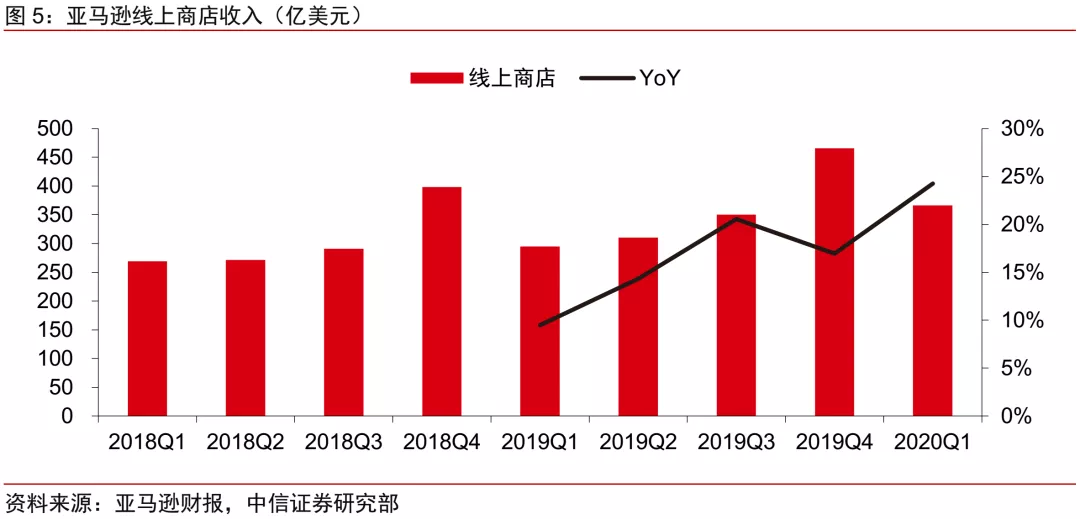

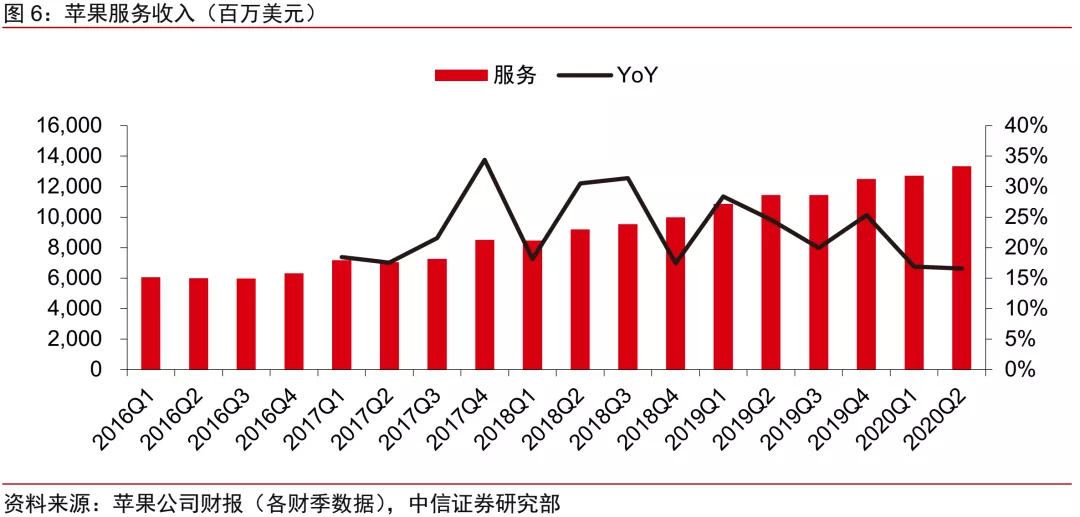

Q2及全年业绩展望:充满不确定性,整体展望谨慎、偏负面。关于二季度及全年的业绩指引,FAAMG整体展望较为谨慎,源于对中短期不确定性的担忧和审慎考虑,Facebook、苹果未给出全年业绩指引,微软给出相对较宽指引。具体细节方面,谷歌、Facebook预计二季度在线广告业务仍将面临较大不确定性,微软预计经济不确定性将对公司企业形成相应拖累,而苹果则对智能手机、可穿戴设备等销量展望相对谨慎,亚马逊虽然营收端展望积极,但亦表示会在抗疫方面进行大幅投入,并拖累利润表现。同时我们看到,近期英特尔亦未给出全年的业绩指引,主要源于对下半年经济不确定性的担忧。 业务分项:远程办公、在线购物、在线娱乐、云计算等受益明显,在线广告、智能手机、供应链等显著受损。企业业务层面,我们总结发现,源于公共卫生事件期间居家隔离,远程办公、在线购物、在线娱乐等需求快速增长,并相应带动对底层云计算基础设施、PC&平板硬件设备等需求,但公共卫生事件导致的经济活动近乎停滞,亦导致和科技巨头相关的硬件供应链、智能手机消费、在线广告支出、企业项目销售&交付等受到明显影响。线上购物、娱乐:一季度亚马逊在线商店收入逆势增长24%,主要源于用户居家隔离下对必须消费品的线上购买需求推动。同时在公共卫生事件期间,公司在物流方面加强投入,3-4月累计招聘17.5万名临时员工用于物流配送。而苹果亦显著受益于用户居家期间应用内购买需求增长,当季服务收入同比增长17%。

业务分项:远程办公、在线购物、在线娱乐、云计算等受益明显,在线广告、智能手机、供应链等显著受损。企业业务层面,我们总结发现,源于公共卫生事件期间居家隔离,远程办公、在线购物、在线娱乐等需求快速增长,并相应带动对底层云计算基础设施、PC&平板硬件设备等需求,但公共卫生事件导致的经济活动近乎停滞,亦导致和科技巨头相关的硬件供应链、智能手机消费、在线广告支出、企业项目销售&交付等受到明显影响。线上购物、娱乐:一季度亚马逊在线商店收入逆势增长24%,主要源于用户居家隔离下对必须消费品的线上购买需求推动。同时在公共卫生事件期间,公司在物流方面加强投入,3-4月累计招聘17.5万名临时员工用于物流配送。而苹果亦显著受益于用户居家期间应用内购买需求增长,当季服务收入同比增长17%。

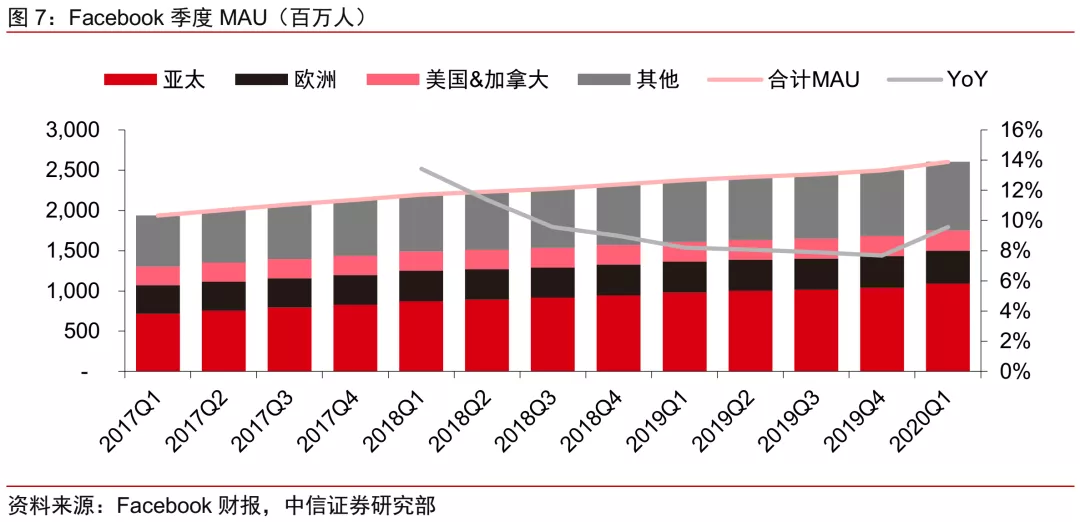

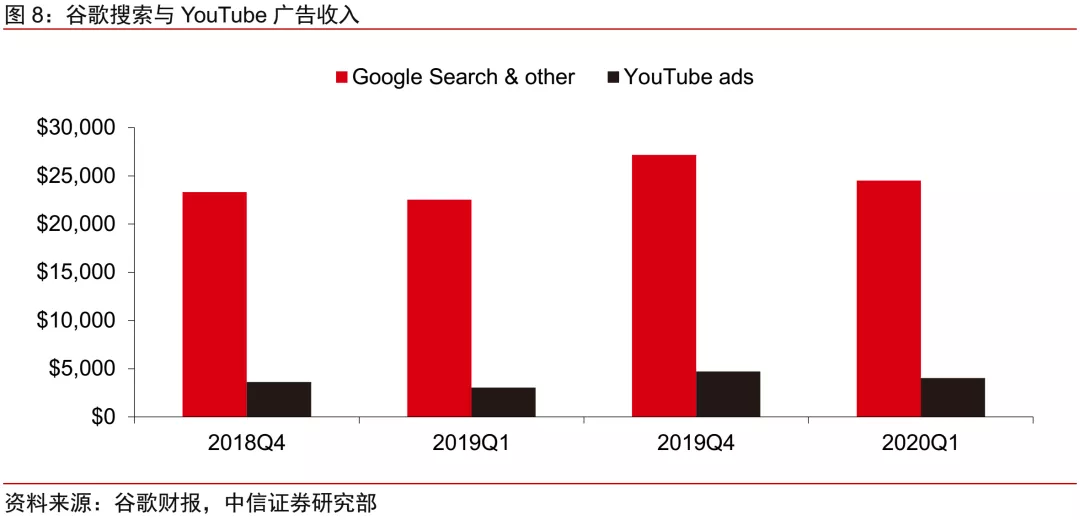

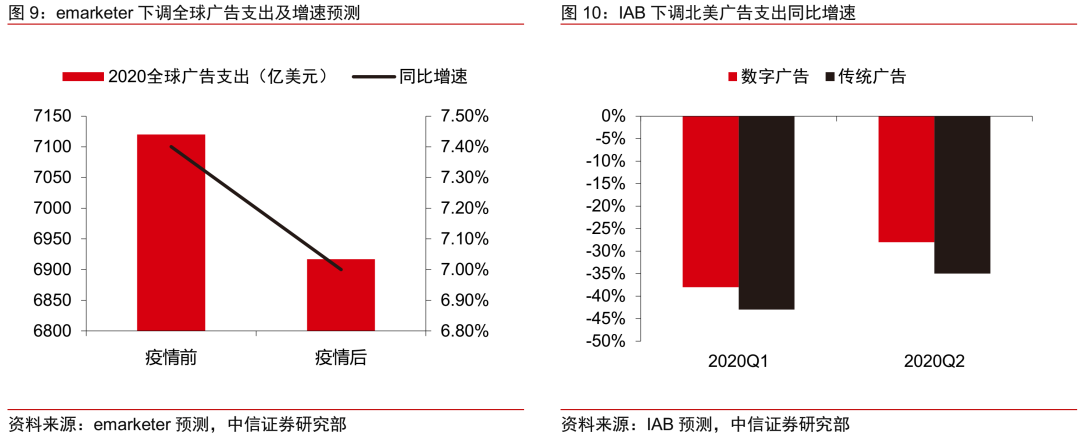

在线广告:本季度Facebook受公共卫生事件刺激,在线用户人数迎来加速增长,全系用户超过30亿人,为2019年以来的最高水平,谷歌YouTube亦实现了超过30%的广告收入增长。但广告主开支自3月开始出现明显下滑,其中电商、游戏、科技类广告相对较好,公共卫生事件影响的旅游、汽车等品类开支下滑显著。根据emarketer的预测,2020全球广告增速将回落至7%,IAB则预计Q1-Q2北美数字广告支出将出现38%、28%的下滑。短期来看,考虑到广告主的多样性以及突出ROI表现,谷歌、Facebook广告业务受损程度料将低于一般互联网企业,而中长期来看,公共卫生事件之后,广告业务线上化转移进程料将进一步加速,利好谷歌、Facebook等头部企业。

在线广告:本季度Facebook受公共卫生事件刺激,在线用户人数迎来加速增长,全系用户超过30亿人,为2019年以来的最高水平,谷歌YouTube亦实现了超过30%的广告收入增长。但广告主开支自3月开始出现明显下滑,其中电商、游戏、科技类广告相对较好,公共卫生事件影响的旅游、汽车等品类开支下滑显著。根据emarketer的预测,2020全球广告增速将回落至7%,IAB则预计Q1-Q2北美数字广告支出将出现38%、28%的下滑。短期来看,考虑到广告主的多样性以及突出ROI表现,谷歌、Facebook广告业务受损程度料将低于一般互联网企业,而中长期来看,公共卫生事件之后,广告业务线上化转移进程料将进一步加速,利好谷歌、Facebook等头部企业。

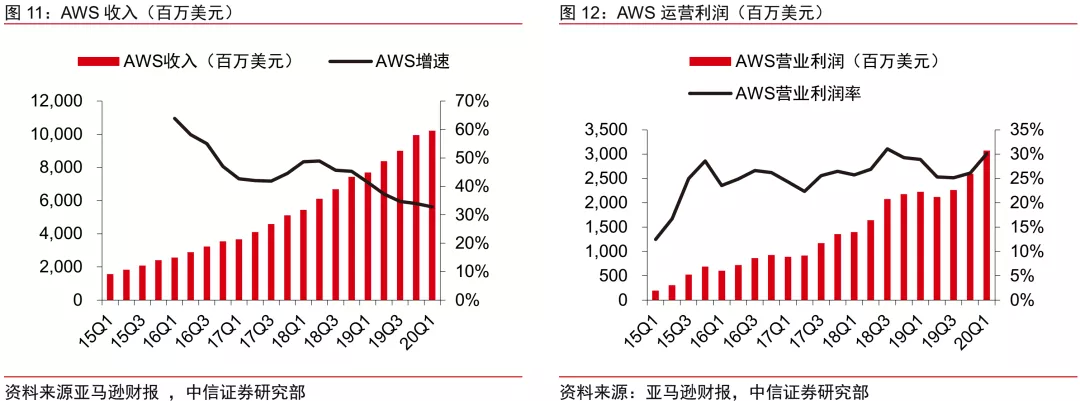

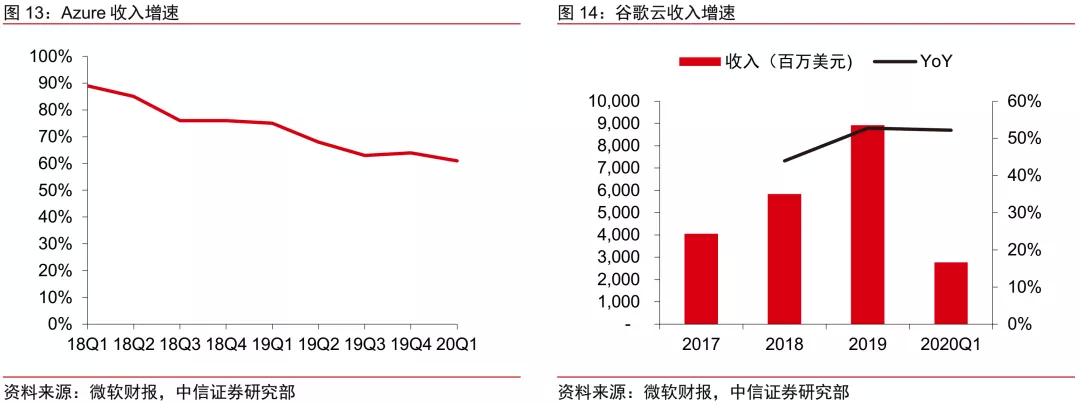

云计算:受益于公共卫生事件期间远程办公、在线购物、在线娱乐等上层应用拉动,AWS、微软、谷歌等企业云计算业务均有不错表现,其中AWS增速稳定在30%以上,受益服务器利用效率提升带来的折旧政策变化,运营利润率回升至30%,Azure、谷歌云则分别同比+61%、+52%。Synergy、IDC第三方机构近期的调研显示,公共卫生事件期间大部分企业均意识到了云计算带来的IT系统灵活性、弹性,亦表示将在公共卫生事件之后加快企业的数字化转型,以及向云端的迁移进程,同时我们看到,公共卫生事件期间,相关的视频会议、在线协同办公产品用户量出现了爆发式增长,包括微软teams、谷歌meeting等。

云计算:受益于公共卫生事件期间远程办公、在线购物、在线娱乐等上层应用拉动,AWS、微软、谷歌等企业云计算业务均有不错表现,其中AWS增速稳定在30%以上,受益服务器利用效率提升带来的折旧政策变化,运营利润率回升至30%,Azure、谷歌云则分别同比+61%、+52%。Synergy、IDC第三方机构近期的调研显示,公共卫生事件期间大部分企业均意识到了云计算带来的IT系统灵活性、弹性,亦表示将在公共卫生事件之后加快企业的数字化转型,以及向云端的迁移进程,同时我们看到,公共卫生事件期间,相关的视频会议、在线协同办公产品用户量出现了爆发式增长,包括微软teams、谷歌meeting等。

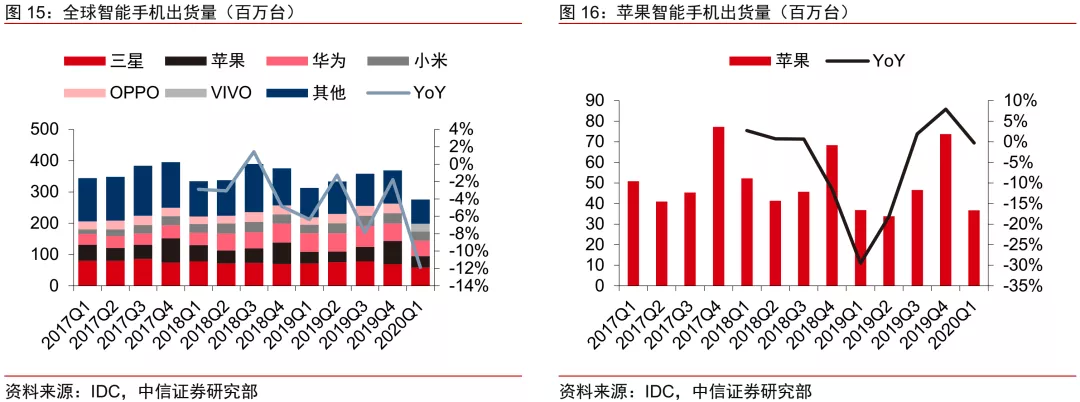

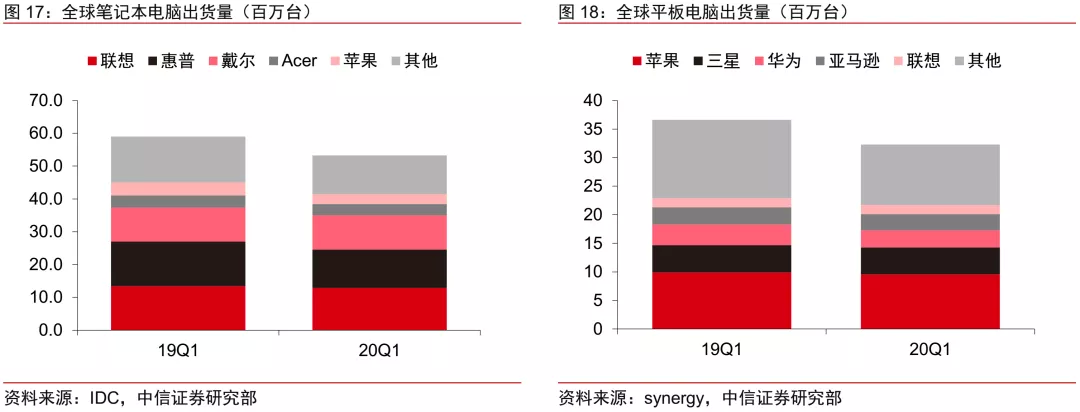

硬件设备:根据IDC统计,受公共卫生事件对供应链和销售渠道的影响,一季度全球智能手机出货量下降12%,但苹果当季手机出货量3670万台,同比持平,显示出较强的韧性。而源于远程办公、在线教育等需求拉动,市场对平板&PC需求好于预期,苹果iPad、mac等产品表现突出。但中期来看,正如苹果、英特尔、微软等企业所提到的,公共卫生事件带来的经济不确定性,将使得企业市场支出、个人用户消费在下半年均会出现较大的不确定性。

硬件设备:根据IDC统计,受公共卫生事件对供应链和销售渠道的影响,一季度全球智能手机出货量下降12%,但苹果当季手机出货量3670万台,同比持平,显示出较强的韧性。而源于远程办公、在线教育等需求拉动,市场对平板&PC需求好于预期,苹果iPad、mac等产品表现突出。但中期来看,正如苹果、英特尔、微软等企业所提到的,公共卫生事件带来的经济不确定性,将使得企业市场支出、个人用户消费在下半年均会出现较大的不确定性。

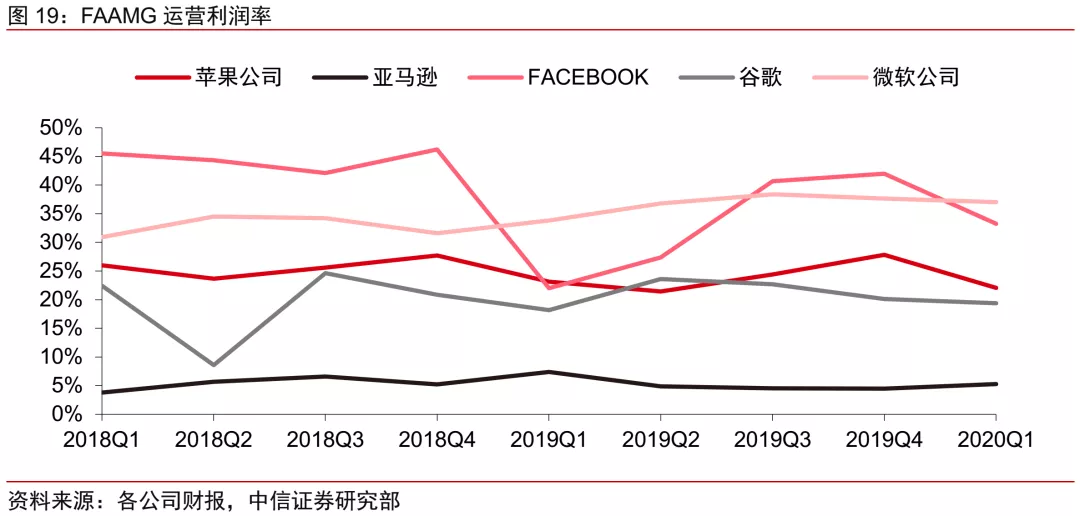

运营费用:整体相对谨慎,控制员工新增数量、压缩营销支出等。一季度科技巨头整体运营利润率依旧保持稳定,受公共卫生事件期间各类开支的影响,环比小幅承压。对于二季度及全年,科技巨头在成本、费用控制方面表现为较为明显的倾向,主要手段包括:减缓新员工招聘速度、压缩部分业务营销支出、优化服务器利用效率等。

运营费用:整体相对谨慎,控制员工新增数量、压缩营销支出等。一季度科技巨头整体运营利润率依旧保持稳定,受公共卫生事件期间各类开支的影响,环比小幅承压。对于二季度及全年,科技巨头在成本、费用控制方面表现为较为明显的倾向,主要手段包括:减缓新员工招聘速度、压缩部分业务营销支出、优化服务器利用效率等。

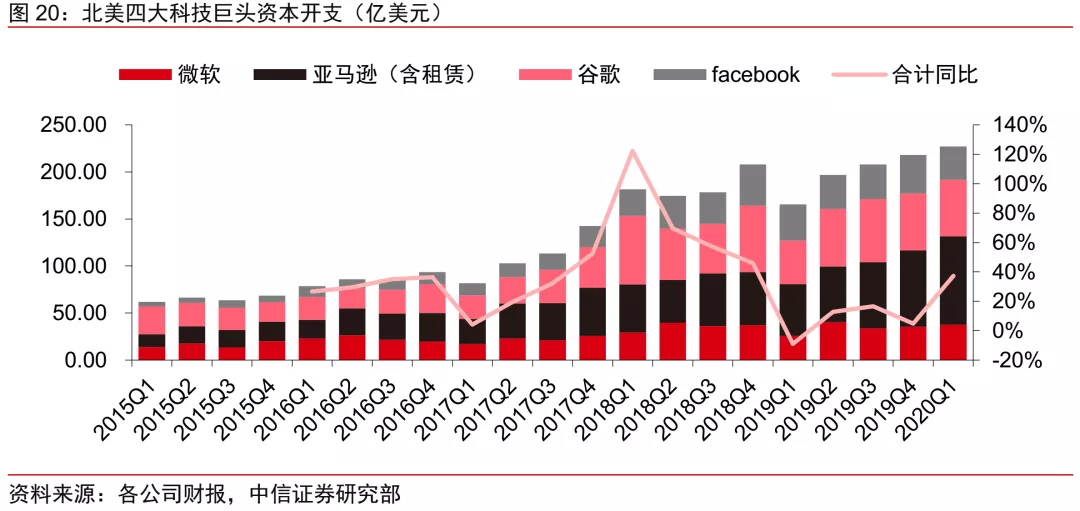

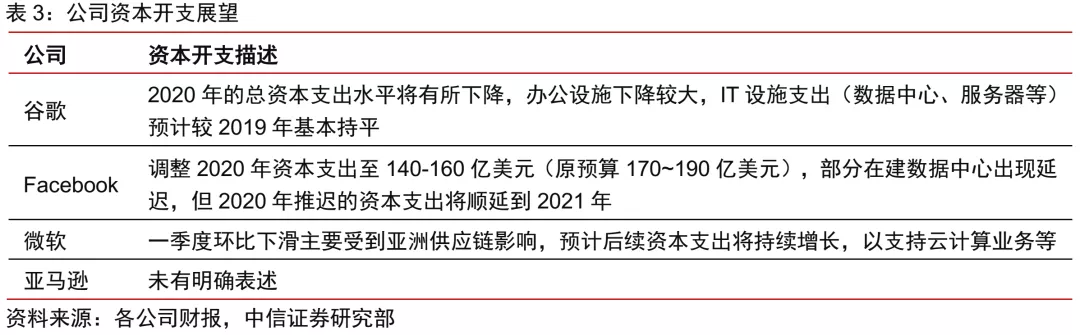

3 资本开支:本轮云支出上行周期预计在Q3后面临不确定性FAMG资本支出概况:四大巨头(亚马逊、微软、谷歌、Facebook)2020Q1资本开支合计为227亿美元(同比+37%),自2019Q1低点以来连续4个季度增长。对于全年资本支出指引,谷歌、Facebook整体表述较为谨慎,资本支出较原来预期均有一定下调,但主要调整办公设施等,IT支出调整仍相对温和,而微软表述相对积极,亚马逊没有明确表述,但考虑到电商、云计算等业务拉动,预计资本支出同比缩减概率较低。

3 资本开支:本轮云支出上行周期预计在Q3后面临不确定性FAMG资本支出概况:四大巨头(亚马逊、微软、谷歌、Facebook)2020Q1资本开支合计为227亿美元(同比+37%),自2019Q1低点以来连续4个季度增长。对于全年资本支出指引,谷歌、Facebook整体表述较为谨慎,资本支出较原来预期均有一定下调,但主要调整办公设施等,IT支出调整仍相对温和,而微软表述相对积极,亚马逊没有明确表述,但考虑到电商、云计算等业务拉动,预计资本支出同比缩减概率较低。

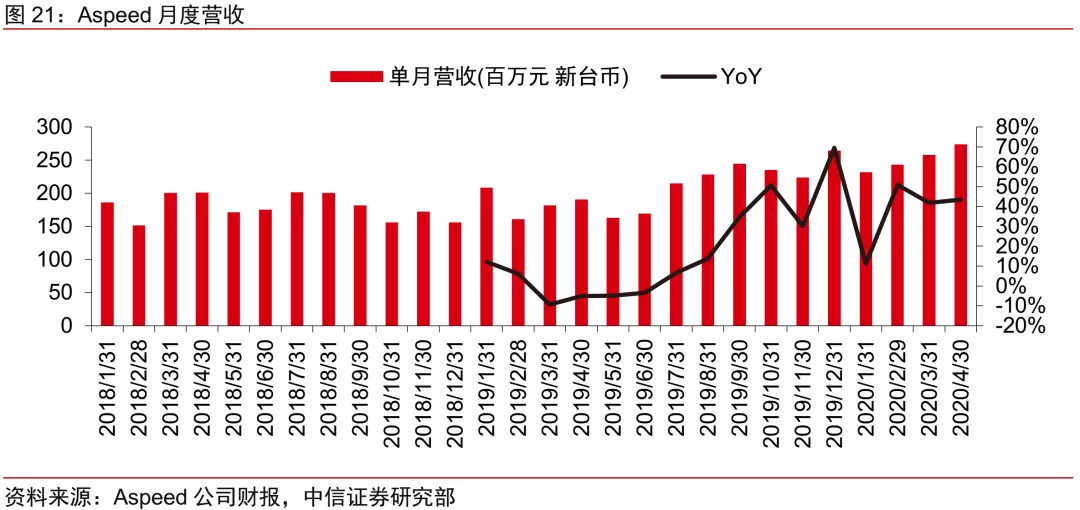

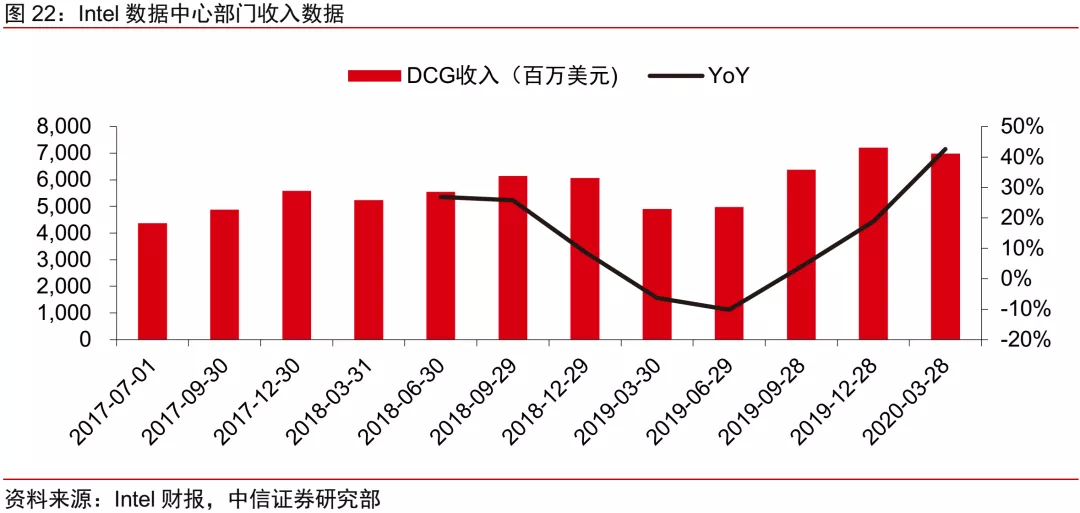

资本支出展望:结合上游产业链的数据表现,考虑到中短期经济不确定性加剧,以及云厂商资本开支4~5个季度连续增长后逐步进入自然“产能消化”周期,我们预计本轮北美云厂商资本支出将在3季度后面临不确定性。同时若二季度后欧美经济超预期下滑,需求端的萎缩仍可能导致云厂商资本支出提前被动调整。主要的支撑逻辑包括:1、服务器BMC厂商2~4月营收同比增速均在40%以上,并预计Q2环比+15%左右,好于市场预期,BMC芯片到服务器生产传导周期大约为1~2个月。2、Intel一季报显示,数据中心部门,Cloud类客户收入同比+53%,Enterprise & Gov同比增长34%,Comms SP同比增长33%,并预计Q2云计算、通信类客户仍将维持强劲表现,服务器CPU到服务器生产传导周期为2~3个月。

资本支出展望:结合上游产业链的数据表现,考虑到中短期经济不确定性加剧,以及云厂商资本开支4~5个季度连续增长后逐步进入自然“产能消化”周期,我们预计本轮北美云厂商资本支出将在3季度后面临不确定性。同时若二季度后欧美经济超预期下滑,需求端的萎缩仍可能导致云厂商资本支出提前被动调整。主要的支撑逻辑包括:1、服务器BMC厂商2~4月营收同比增速均在40%以上,并预计Q2环比+15%左右,好于市场预期,BMC芯片到服务器生产传导周期大约为1~2个月。2、Intel一季报显示,数据中心部门,Cloud类客户收入同比+53%,Enterprise & Gov同比增长34%,Comms SP同比增长33%,并预计Q2云计算、通信类客户仍将维持强劲表现,服务器CPU到服务器生产传导周期为2~3个月。

3、当前中国台湾服务器ODM厂商订单能见度基本能看到三季度,部分甚至到四季度。

4、硬盘厂商STX、WDC,光模块芯片厂商INPHI等亦对云厂商未来1~2个季度资本支出展望相对积极。

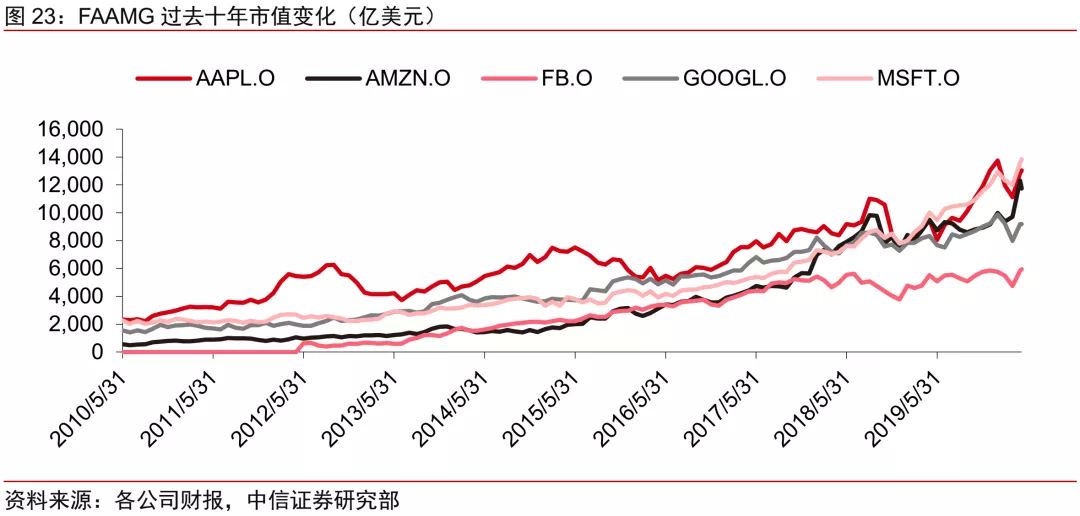

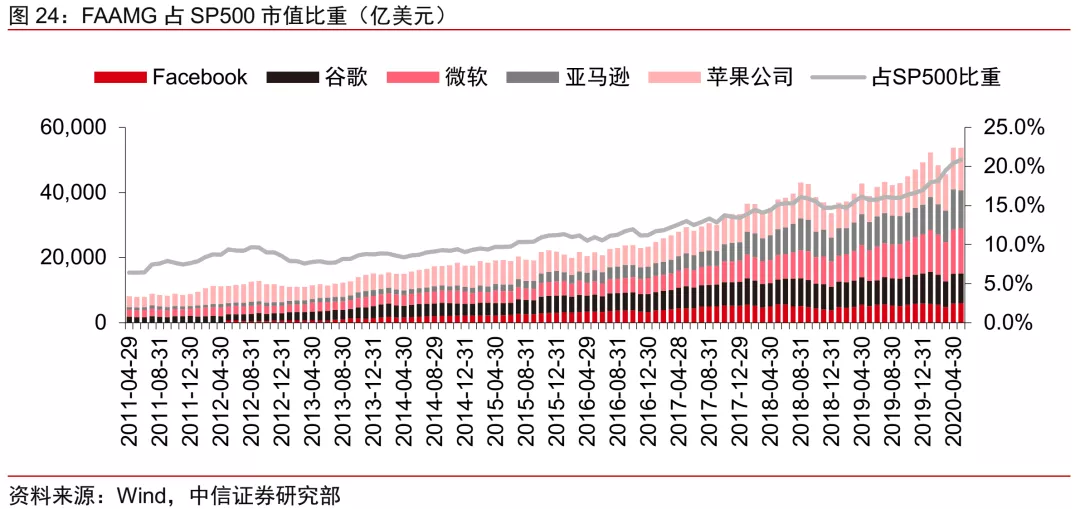

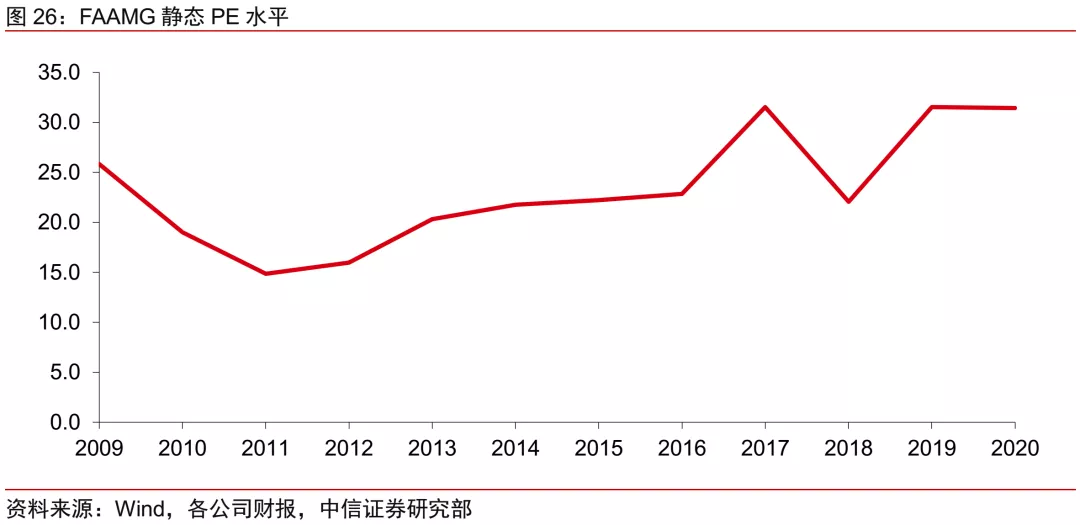

4 市场表现:市值、占美股市场比重均创下历史新高股价表现:在最近3个月的美股大幅波动中,FAAMG亦未能幸免,整体股价跟随市场出现明显波动,但源于自身的行业属性(云计算、电商等)、相较于其他美股公司的业绩稳健性(一季度业绩表现突出)等,股价调整幅度显著低于大盘平均水平,亚马逊甚至在公共卫生事件期间创下历史新高。目前FAAMG合计市值约5.3万亿美元,占美股市场整体、标普指数市值比重分别达到13.4%、20.9%,绝对值、相对份额均创下10年来的最高水平。同时我们测算发现其静态PE也达到31X,达到2017年美国启动减税时期水平。我们判断,FAAMG突出的股价表现和较高估值水平,本身反映了市场在波动环境中对确定性的追逐以及宽裕流动性下美股市场风险溢价的明显降低。而中期来看,若后续欧美公共卫生事件企稳、经济恢复路径趋于明朗,当前这种略微极端的市场情形有望逐步扭转。

4 市场表现:市值、占美股市场比重均创下历史新高股价表现:在最近3个月的美股大幅波动中,FAAMG亦未能幸免,整体股价跟随市场出现明显波动,但源于自身的行业属性(云计算、电商等)、相较于其他美股公司的业绩稳健性(一季度业绩表现突出)等,股价调整幅度显著低于大盘平均水平,亚马逊甚至在公共卫生事件期间创下历史新高。目前FAAMG合计市值约5.3万亿美元,占美股市场整体、标普指数市值比重分别达到13.4%、20.9%,绝对值、相对份额均创下10年来的最高水平。同时我们测算发现其静态PE也达到31X,达到2017年美国启动减税时期水平。我们判断,FAAMG突出的股价表现和较高估值水平,本身反映了市场在波动环境中对确定性的追逐以及宽裕流动性下美股市场风险溢价的明显降低。而中期来看,若后续欧美公共卫生事件企稳、经济恢复路径趋于明朗,当前这种略微极端的市场情形有望逐步扭转。

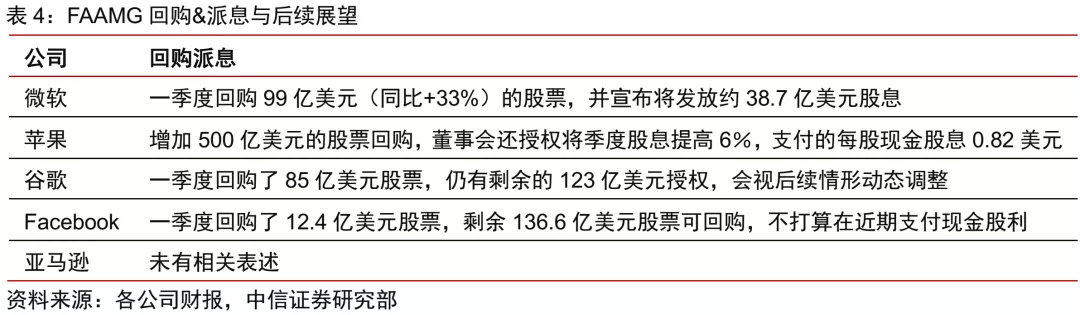

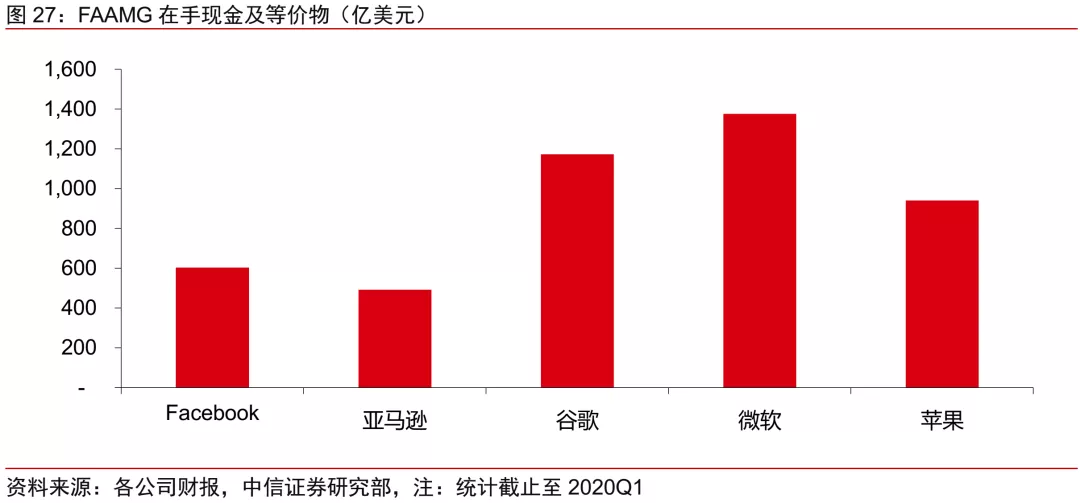

股东回报:整体展望中性偏积极,后续仍可能相机而动。一季度,科技巨头在股东回报方面仍较为积极,微软一季度回购股票99亿美元(+33%),并宣布将发放约38.7亿美元的股利,苹果在宣布增加500亿美元股票回购计划,并将季度股息提高6%,支付每股0.82美元股息,而谷歌、Facebook对后续的股东回报计划表述相对谨慎,我们判断主要源于对在线广告业务的担忧。截止2020Q1,FAAMG在手现金及等价物超过4500亿美元,因此相较于美股其他企业而言,其在股东回报方面仍有充足的调节余地,后续仍可能相机抉择。

股东回报:整体展望中性偏积极,后续仍可能相机而动。一季度,科技巨头在股东回报方面仍较为积极,微软一季度回购股票99亿美元(+33%),并宣布将发放约38.7亿美元的股利,苹果在宣布增加500亿美元股票回购计划,并将季度股息提高6%,支付每股0.82美元股息,而谷歌、Facebook对后续的股东回报计划表述相对谨慎,我们判断主要源于对在线广告业务的担忧。截止2020Q1,FAAMG在手现金及等价物超过4500亿美元,因此相较于美股其他企业而言,其在股东回报方面仍有充足的调节余地,后续仍可能相机抉择。

5 风险因素海外公共卫生事件超预期扩散风险;欧美经济复苏低于预期风险;中期个人用户消费不足、企业IT支出下滑超预期风险;国际贸易冲突持续加剧风险等。6 投资策略FAAMG一季度调整后净利润同比增速首次转负,公共卫生事件期间,在线电商、在线娱乐、云计算、PC硬件等部分业务受益,但在线广告、智能手机等业务亦受到明显拖累。源于中短期经济前景的不确定性,整体对二季度及全年业绩展望较为谨慎、偏负面,同时亦表示将在运营费用、资本开支、股东回报更为审慎,但云计算相关支出料将继续维持强劲,我们预计本轮北美云厂商资本支出上行周期至少能持续到三季度。目前FAAMG合计市值达5.3万亿美元,占美股市场整体、标普指数比重、估值水平均创下10年新高,反映了市场在波动环境中对确定性的追逐,以及宽裕流动性下美股市场风险溢价明显降低。若短期欧美经济不确定性持续加剧,预计科技巨头亦无法幸免,但长期来看,本次公共卫生事件之后,个人用户线上化渗透率料将持续提高,同时企业数字化转型、向云端迁移进程料将进一步加速,持续利好科技巨头。

5 风险因素海外公共卫生事件超预期扩散风险;欧美经济复苏低于预期风险;中期个人用户消费不足、企业IT支出下滑超预期风险;国际贸易冲突持续加剧风险等。6 投资策略FAAMG一季度调整后净利润同比增速首次转负,公共卫生事件期间,在线电商、在线娱乐、云计算、PC硬件等部分业务受益,但在线广告、智能手机等业务亦受到明显拖累。源于中短期经济前景的不确定性,整体对二季度及全年业绩展望较为谨慎、偏负面,同时亦表示将在运营费用、资本开支、股东回报更为审慎,但云计算相关支出料将继续维持强劲,我们预计本轮北美云厂商资本支出上行周期至少能持续到三季度。目前FAAMG合计市值达5.3万亿美元,占美股市场整体、标普指数比重、估值水平均创下10年新高,反映了市场在波动环境中对确定性的追逐,以及宽裕流动性下美股市场风险溢价明显降低。若短期欧美经济不确定性持续加剧,预计科技巨头亦无法幸免,但长期来看,本次公共卫生事件之后,个人用户线上化渗透率料将持续提高,同时企业数字化转型、向云端迁移进程料将进一步加速,持续利好科技巨头。 (编辑:张金亮)

(编辑:张金亮)